Stiri economice

Taxarea cu 40% a profiturilor suplimentare ale băncilor. Este Italia un caz special?

Luni seara, cabinetul Giorgiei Meloni a luat prin surprindere piețele prin adoptarea unei propuneri de taxare cu 40% a profiturilor suplimentare ale băncilor.

Sediul BCEFoto: Martti Kainulainen / Shutterstock Editorial / Profimedia

Scopul declarat al impozitării excepționale este să ajute oamenii să facă față crizei costului vieții și majorărilor dobânzilor, pentru reduceri de taxe și sprijinirea celor care-și cumpără prin credit ipotecar prima casă.

Vicepreședinte al Consiliului de Miniștri și ministru al infrastructurii și transporturilor, Matteo Salvini, a anunțat taxa în cadrul unei conferințe de presă pe 7 iulie, spunând că este o măsură de „echitate socială” pentru a compensa dificultățile aduse de o serie de majorări ale ratei dobânzii de către Banca Centrală Europeană.

Salvini a criticat, de altfel, „profiturile suplimentare” ale băncilor obținute ca urmare a creșterii ratelor dobânzilor de către BCE. La fel ca și restul băncilor europene, băncile italiene au înregistrat o creștere semnificativă a profitului lor net ca urmare a politicii BCE de înăsprire monetară, care a debutat în iulie 2022.

Pe măsură ce BCE și-a majorat ratele dobânzilor oficiale, băncile și-au majorat ratele la împrumuturile acordate

Dar, ceea ce li se reproșează este că nu au crescut în același timp și ratele depozitelor. Vorbind de „echitate socială”, probabil că Matteo Salvini se gândea că s-au cheltuit în ultimii 10 ani câteva miliarde de euro din banii statului (adică, ai contribuabililor) pentru a salva băncile italiene aflate în dificultate și pentru a acoperi costurile de rezoluție pentru o serie de bănci mici.

Amintim aici doar cazul Monte dei Paschi di Siena, a treia cea mai mare bancă din Italia, care a fost salvată de guvernul italian cu bani publici, prin ajutor de stat, după ce a înregistrat o pierdere netă din credite neperformante de 3,38 miliarde de euro pentru 2016, precum și implicarea aceluiași stat în salvarea Banco Populare din Piacenza și Banca Veneta în 2017.

Mai menționăm și că Italia are o datorie publică uriașă, raportul datoriei în PIB fiind de 145%, iar datoria guvernamentală națională era de aproape 3 trilioane de dolari la începutul lui 2023, fiind pe locul 9 în lume într-un top al statelor supra îndatorate, conform unor calculelor făcute în mai de Insider Monkey pe baza datelor Trading Economics. Răutăcioșii nu au pierdut momentul și au sugerat deja că taxa excepțională a guvernului Meloni este menită, de fapt, să mai acopere aceste datorii imense.

Banca Centrală Europeană a dat semne că ușa creșterilor de dobânzi va rămâne deschisă în continuare

BCE a majorat ratele dobânzilor de nouă ori consecutiv din iulie 2022 și până acum în această campanie de eliminare a inflației ridicate declanșată de prețurile mai ridicate la energie și alimente, după ce Rusia a invadat Ucraina și pentru susținerea lanțului de aprovizionare, pe măsură ce economia globală și-a revenit după pandemia de coronavirus.

Ultima creștere a dobânzilor a avut loc pe 27 iulie, iar Banca Centrală Europeană a dat semne că ușa creșterilor de dobânzi va rămâne deschisă în continuare, în ciuda temerilor tot mai mari de recesiune.

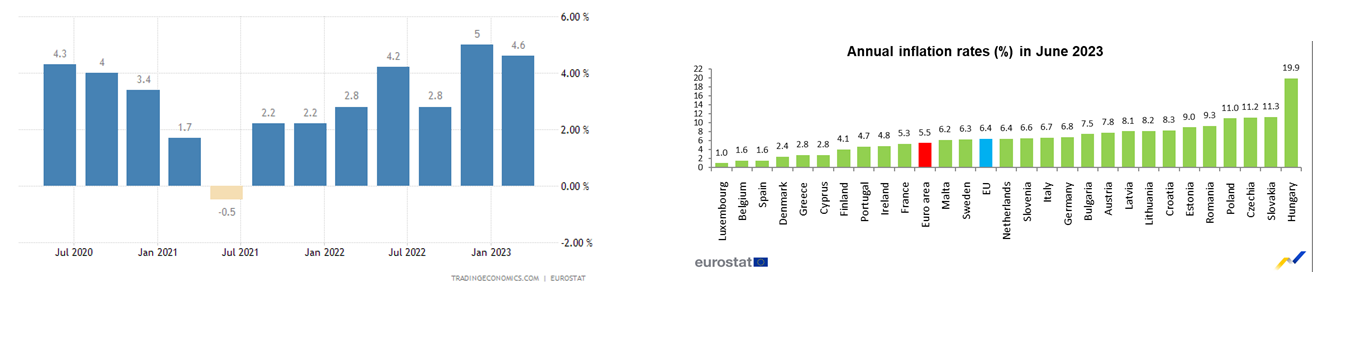

Rezultatele deciziilor BCE pare că au dat roade: inflația din cele 20 de țări care folosesc moneda euro a scăzut de la vârful de 10,6% în octombrie la 5,5% în iunie – încă cu mult peste ținta băncii de 2% considerată optimă pentru economie.

După ultima creștere cu un sfert de punct din 27 iulie, rezultă că, într-un singur an, BCE și-a majorat rata de referință la depozite de la minus 0,5% (-0,5%) la 3,75%, aceasta fiind cea mai rapidă înăsprire a costului creditului de la lansarea monedei euro în 1999. Ironic, însă, vom aminti că, după criza financiară globală din 2008, timp de mai bine de zece ani, BCE și alte bănci centrale au dus o politică neconvențională de relaxare cantitativă, prin injectare de capital în bănci, cu scopul de a reduce ratele dobânzilor și a crește lichiditățile și împrumuturile.

Dobânzile au ajuns astfel pe teritoriu negativ, iar banii erau ieftini. Totul pentru a stimula relansarea economiei … prin credite. Economisirea era o afacere costisitoare.

Și efectele adverse

Există însă și un revers al medaliei, pentru că lupta de un an cu inflația prin creșterea dobânzilor au făcut mai costisitoare creditele pentru case și cele de consum, iar, pentru companii, să obțină mai scump finanțarea pentru echipamente noi sau să construiască noi facilități.

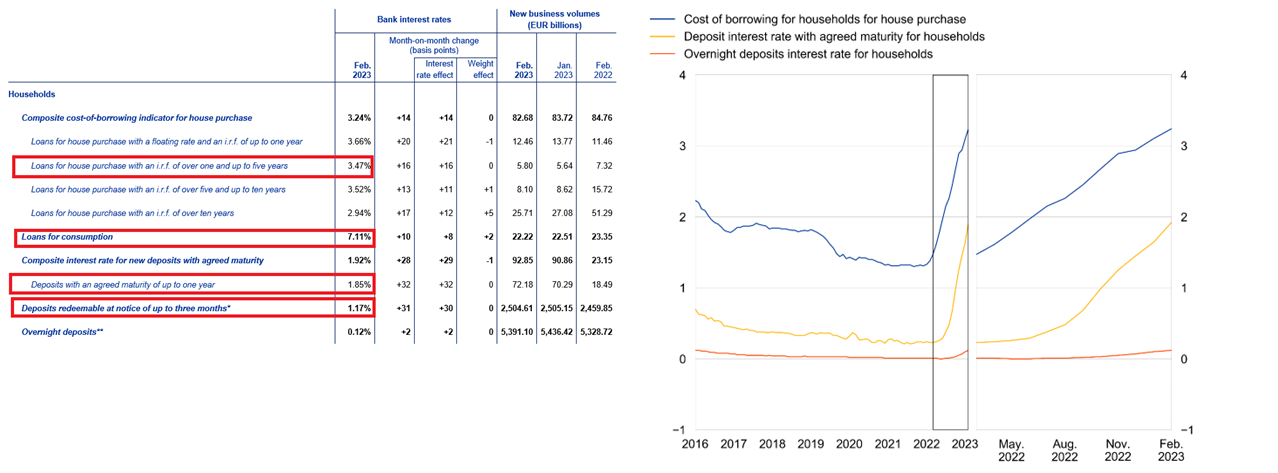

De exemplu, conform datelor furnizate pe site-ul Băncii Centrale Europene, efectul creșterii de dobândă din februarie 2023, a fost că rata dobânzii la creditele pentru persoane fizice pentru achiziționarea de locuințe, cu o rată variabilă și cu perioada inițială de rată fixă de până la un an a crescut cu 20 de puncte de bază la 3,66%, față de ianuarie 2023.

Rata creditelor pentru locuințe cu o perioadă inițială de rată fixă între unu și cinci ani a crescut cu 16 puncte de bază, până la 3,47%. Rata dobânzii la creditele pentru achiziționarea de locuințe cu o perioadă inițială de rată fixă între cinci și zece ani a crescut cu 13 puncte de bază, până la 3,52%.

Rata creditelor pentru locuințe cu o perioadă inițială a ratei fixe de peste zece ani a crescut cu 17 puncte de bază, până la 2,94%. În aceeași perioadă, rata dobânzii la creditele noi acordate gospodăriilor pentru consum în zona euro a crescut cu 10 puncte de bază, până la 7%.

În ceea ce privește depozitele nou atrase de la gospodăriile din zona euro, rata dobânzii la depozitele cu scadență convenită de până la un an a crescut cu 32 de puncte de bază, până la 1,85%.

Rata la depozitele cu maturitatea de trei luni a crescut cu 31 de puncte de bază, la 1,17%, iar rata dobânzii la depozitele overnight (de pe o zi pe alta) de la gospodării a rămas în mare parte neschimbată la 0,12%. Este vorba despre variația dintre lunile februarie 2023-ianuarie 2023.

O comparație între costurile împrumuturilor și dobânzile la depozite pentru gospodăriile din zona euro, pentru perioada unui an, 2022-2023, arătă că în 2022 dobânzile la depozitele atrase de la gospodării au avut o relansare timidă până în noiembrie 2022. Prima majorare de dobândă făcută de BCE a fost în iulie 2022.

Este evidentă diferența între ceea ce primesc ca remunerație acei consumatori care economisesc banii în depozite bancare, față de dobânda pe care o plătesc consumatorii care aleg să se împrumute, mai ales că, trebuie să arătăm că în afară de dobândă, la credite se adaugă și marja băncii, ceea ce face cu atât mai costisitor un credit. (Dobânda variabilă, în cazul unui credit în euro, se calculează în funcție de indicele de referință EURIBOR + marja băncii).

În acest articol ne vom limita, însă, la analizarea zonei euro. În statele non-euro creditele acordate în această monedă sunt de obicei mai scumpe, datorită riscului de țară și riscului valutar.

Veniturile salariale din zona euro nu au ținut pasul cu inflația

Conform Trading Economics, creșterea salariilor în zona euro a fost în medie de 2,18 la sută din 2009 până în 2023, atingând un maxim istoric de 5% în al patrulea trimestru din 2022 și un minim record de -0,50% în al doilea trimestru din 2021.

Rata anuală a inflației din zona euro a fost de 5,5% în iunie 2023, în scădere de la 6,1% în mai. Cu un an mai devreme, rata a fost de 8,6%. Inflația anuală a Uniunii Europene a fost de 6,4% în iunie 2023, în scădere de la 7,1% în mai. Cu un an mai devreme, rata a fost de 9,6%. Cifrele sunt publicate de Eurostat, Biroul de Statistică al Uniunii Europene.

Așadar, ajustările salariale nu au ținut pasul cu inflația, iar majoritatea gospodăriilor și-au văzut veniturile erodate într-un ritm rapid în decurs de doar un an, fiind practic pe pierdere în termenii câștigului real, aceasta răsfrângând-se asupra bunăstării lor.

Gospodăriile din zona euro care au de achitat rate la credite și care trebuie să achite și facturi crescute la energie se confruntă lunar cu dificultăți financiare, mai ales dacă au credite cu dobândă variabilă legată de evoluția EURIBOR, a cărui apreciere pune presiune asupra venitului disponibil.

Pentru unele gospodării, în special cele cu venituri mai mici, această presiune ar putea duce rapid la incapacitate de plată, deoarece au prea puțin disponibil pentru a jongla cu alocarea banilor și cu scadențele. De altfel, gospodăriile sărace sunt și cele pentru care costurile cu alimentele și energia reprezintă o pondere mare din cheltuielile lunare, și care au resimțit acut creșterea prețurilor la aceste componente în 2022.

În mod surprinzător, însă, într-o situație financiară precară pot plonja și cele cu venituri mari, dacă au profitat de perioada relativ îndelungată de dobânzi foarte scăzute și au împrumutat sume mari. În multe țări UE, odată cu creșterea prețurilor la locuințe, ratele foarte scăzute ale dobânzilor din ultimii ani au permis mult mai multor gospodării înstărite să-și exploateze pe deplin capacitățile de a se împrumuta, acestea ajungând practic la limita maximă de îndatorare.

Pe termen mediu și lung acestea sunt expuse riscului de incapacitate de plată, în funcție de evoluția ratei dobânzii și a pieței muncii. Capacitatea lor de a plăti datoriile este sub presiune, dacă au credite mari, cu dobândă variabilă sau dacă perioada inițială de dobândă fixă a expirat în ultimul an sau va expira curând, iar rata creditelor ipotecare luate în ultimii ani și dobânzile sunt recalculate la niveluri potențial mult mai mari față de rata inițială.

De asemenea, în cazul unei slăbiri a veniturilor lor (erodate de inflație) sau a șomajului, gospodării anterior solide din punct de vedere financiar se vor afla în fața unor perspective sumbre.

Dar, chiar și în cazul în care indivizii reușesc să pună ceva deoparte în depozite bancare, ei se vor afla tot în pierdere: comparând ratele inflației cu ratele la depozite devine clar că, pentru consumatori, adică pentru gospodării, persoane fizice, depozitele nu sunt nici pe departe bonificate într-o asemenea măsură astfel încât dobânzile să compenseze inflația, iar randamentul real obținut din plasarea banilor în depozite bancare este negativ. Rata reală a dobânzii reprezintă diferența dintre rata nominală a dobânzii și rata inflației. Aici, înțelegem de ce este supărat pe bănci domnul Salvini…

Cum să supraviețuiești financiar în condiții de inflație?

În mod normal, gospodăriile care, după plata cheltuielilor lunare rămân cu venit disponibil, fie cheltuiesc surplusul pentru consum pe chestiuni care nu sunt de bază, fie îl economisesc. Dacă venitul disponibil scade, însă, sub zero, gospodăriile recurg la utilizarea economiilor (adică a activelor lichide) pentru a-și deservi datoria și pentru a menține consumul de bază.

Iar aici putem menționa, de exemplu, lichidarea depozitelor și a conturilor de economii din bănci sau lichidarea unor investiții, cum ar fi plasamentele în acțiuni, obligațiuni, în fonduri de stat sau polițe de asigurări pensii și asigurări de viață.

In mod surprinzător, în Italia, la începutul acestui an, Eurovita a devenit prima companie italiană de asigurări plasată sub administrare specială, cu interzicerea plăților dacă s-ar opta răscumpărarea anticipată a polițelor către clienți. Explicația ar fi că ratele dobânzilor bancare mai mari i-au determinat pe mulți mici investitori să pună capăt contractelor și să reinvestească numerarul în căutarea unor randamente mai bune, forțând asigurătorii să vândă obligațiunile subiacente în care investiseră banii clienților în pierdere.

Decizia de a pune compania de asigurări italiană Eurovita sub administrare temporară și a interzice plățile de răscumpărare anticipată către clienți evidențiază riscurile pe care creșterea rapidă a ratelor dobânzilor le poate aduce asigurătorilor de viață mai slabi, spune Fitch Ratings. Să fie Eurovita o victimă necorelării dintre durata activelor cu pasivele (de exemplu, titluri de stat cu randamente mici pe durată mare) și, la fel ca și Silycon Valley Bank să nu mai fie capabilă să-și folosească acoperirea capitalului pentru a-și limita sensibilitatea capitalului la mișcările ratei dobânzii? Nu există, însă, date disponibile care să arate cât din polițele lichidate au fost reinvestite în depozite, pentru dobânzi mai bune și cât au intrat în consum, pentru a face față crizei costului vieții.

Realist vorbind, încă nu putem face o estimare asupra mutațiilor pe care le produce criza prin care trece Europa în momentul de față asupra bunăstării cetățenilor. Dar știm cu siguranță că majorarea prețurilor la energie și la alimente au alimentat inflația și stau la baza acestor schimbări.

Deși după eforturile de înăsprire a politicii monetare de către BCE, creșterile de prețuri la cele două categorii de articole din bugetul lunar dau semne că s-ar putea atenua, totuși, mișcările de pe piața petrolului pot induce noi șocuri inflaționiste, iar gospodăriile ar putea (re)deveni rapid suprasolicitate.

Recent, cartelul petrolier OPEC+, condus de Arabia Saudită și Rusia, s-a angajat într-o strategie de reducere a producției de petrol, mizând pe legile cererii și ofertei, care riscă să provoace prețuri mai mari la energie într-o lume care încă se luptă cu o inflație ridicată. Un nou puseu al prețurilor energiei ar arunca și mai multe gospodării în categoria celor vulnerabile.

De altfel, criza prețurilor la energie a scos la iveală vulnerabilitatea gospodăriilor și, prin urmare, statele membre ar trebui să le includă în definiția consumatorilor vulnerabili. De aceea, într-o propunere de regulament a Parlamentului European în vederea îmbunătățirii organizării pieței energiei electrice a Uniunii, adoptat de Comisia Europeană în martie 2023, este propus un amendament care arată că „o gospodărie cu dificultăți financiare este o gospodărie vulnerabilă care și-a redus bugetul pentru hrană, activități recreative sau sănătate înainte de a întârzia plata facturilor la energie”.

Costul alimentelor atârnă și el greu în cheltuielile lunare, din cauza războiului din Ucraina dar și a dezastrelor climatice din diverse regiuni ale globului

Bulversarea activității economice dar și a bugetelor gospodăriilor din UE datorită creșterii prețurilor la energie, determinate, pe de o parte de liberalizarea pieței energiei, iar pe de altă parte de izbucnirea războiului din Ucraina, este justificarea pentru recomandarea Comisiei Europene din comunicarea sa REPowerEU din 8 martie 2022, ca statele membre să impună temporar taxe excepționale tuturor furnizorilor de energie.

Unele State Membre au extins, însă, domeniul de aplicare al taxei excepționale de la producătorii de energie sau companiile din sectorul extracției de petrol și gaze către alte sectoare. Italia este doar cea mai recentă țară europeană care a impus (surprinzător) băncilor o taxă excepțională pe profiturile neașteptat de mari, substanțial alimentate de politica de creșterea ratei dobânzii de către Banca Centrală Europeană. Cehia, Ungaria, Lituania și Spania au extins și ele domeniul de aplicare și în sectorul bancar, iar Letonia își anunță intenția să facă același lucru. Portugalia a recurs la taxarea excepțională a companiilor de distribuție a alimentelor, în timp ce Croația a extins taxa excepțională la toate companiile care depășeau un anumit prag de venituri.

În ceea ce privește propunerea din Italia adoptată în ultima ședință de guvern înainte de vacanță, aceasta va trebui să treacă prin parlamentul italian, unde poate fi în continuare modificată, inclusiv în ce privește … destinația banilor. Analiștii financiari consideră că taxa ar putea fi contestată în instanțe de către reprezentanții industriei financiare, așa cum este cazul măsurii similare luate în Spania în iulie 2022, pe care asociațiile bancare au contestat-o, motivând că taxa contravine regulilor pentru condiții de concurență echitabile în Europa și denaturează concurența.

În loc de concluzii

Recentele creșteri ale ratelor dobânzilor au generat preocupări cu privire la zonele de fragilitate din sectorul financiar, impunându-se o monitorizare atentă. În primul rând, creșterile sunt preluate în costurile de creditare.

Dacă un număr suficient de mare de gospodării vulnerabile, care dețin datorii la instituții de credit, ar suferi dificultăți să țină pasul cu rambursarea unei părți sau chiar pentru toată partea scadentă din datorie, acest lucru ar putea reprezenta în cele din urmă o amenințare la adresa stabilității financiare. Cadrele de insolvență personală și consilierea (gratuită) a consumatorilor în materie de datorii ar trebui să fie funcționale și mult mai la îndemâna celor care vor să fie protejați de lichidări dureroase ale activelor.

Pe termen lung, însă, provocările sunt legate de deciziile pe care le iau acum consumatorii, care, renunțând, de exemplu, la investițiile pentru asigurarea unui venit mai bun la pensie, sunt nevoiți să-și finanțeze cheltuielile curente. Vom avea, cel mai probabil, nu doar o societate îmbătrânită, ci și mult mai dependentă de ajutoarele acordate de state care vor fi văzute ca din ce în ce mai providențiale și care, în schimb, vor putea dicta mult mai ușor în relația cu cetățenii.

Perioada pandemiei și explozia prețurilor la energie au fost un bun exemplu pentru cei care au depins de deciziile administrative de moratorii de plată, de stipendiile pentru suspendarea unor activități și ajutoarele la plata facturilor pentru cei vulnerabili.

Iar, mai rău decât orice, vom avea mase largi mult mai sensibile la mesaje populiste, în care nu contează dacă planul propus este sau nu realizabil, important este să-ți identifici inamicul și să-l supui oprobiului public și să câștigi capital electoral.

N.Red: Calu Monica este jurist specializat în Dreptul consumatorilor, cu o experiență de mai mult de un deceniu în acest domeniu. Este specializată în protecția drepturilor consumatorilor de servicii financiare, iar domeniile sale de expertiză includ contractele bancare, contractele de asigurări, reglementarea drepturilor consumatorilor de servicii financiare în legislația internă și a Uniunii Europene. Deține, de asemenea, o licență în economie. Este fondatoare și președinte a Asociației Consumers United/Consumatorii Uniți și membră în Banking Stakeholders Group (BSG) la Autoritatea Bancară Europeană (EBA) și în Insurance and Reinsurance Stakeholders Group (IRSG) la Autoritatea Europeană de Asigurări și Pensii Ocupaționale (EIOPA), reprezentând consumatorii. Este membru independent în ONG-ul internațional Finance Watch.

Evenimente

ȘEFUL ASOCIAȚIILOR DE PROPRIETARI LE DĂ CEA MAI PROASTĂ VESTE BUCUREȘTENILOR: ”LA IARNĂ, NE VOM ÎNCĂLZI DIN MILA DOMNULUI!” NICUȘOR DAN, ACUZAT CĂ A LĂSAT ÎN URMĂ UN DEZASTRU

Capitala ar putea intra în colaps energetic la iarnă. Sunt acuzații extrem de grave la adresa lui Nicușor Dan, după 5 ani de mandat ca primar al Capitalei, timp în care sistemul de termoficare nu ar fi fost modernizat, iar țevile ar putea ceda în orice moment. Bucureștenii riscă să rămână în această iarnă fără căldură în locuințe, a declarat în exclusivitate, la Realitatea Plus, Radu Opaina, președintele Federației Asociațiilor de Proprietari din România și fost director al RADET, în prezent Termoenergetica.

Radu Opaina trage un semnal de alarmă dur privind starea sistemului de termoficare din București și marile orașe ale țării. Într-o declarație recentă, acesta a criticat lipsa de acțiune a autorităților locale și centrale, subliniind că „practic nu s-a făcut aproape nimic din ceea ce trebuia să se facă, astfel încât oamenii să nu mai aibă probleme cu apa caldă și căldura.”

Opaina: „Se va trăi la bloc din noroc, din mila Domnului”

Potrivit lui Opiana, vara anului 2025 a adus un număr record de blocuri fără apă caldă în București, mai multe decât în anii precedenți. „Situația este dezastruoasă, se va trăi la bloc din noroc, din mila Domnului, să fie o iarnă blândă și să nu crape țevile în jurul blocului. Suntem la mila și la mâna politicului să primim căldură — este incredibil pentru anul 2025, dar adevărat.”

Președintele asociațiilor de localtari acuză sistemul politic care a gestionat administrațiile locale de incompetență și lipsă de viziune. „Dacă ne uităm peste tot în marile orașe, sistemele de termoficare ar trebui să fie noi: banii s-au cheltuit, dar apă caldă și căldură ioc. Am ajuns, cum se spune la români, să primim ceva și prost, și scump.”

Facturi în creștere, fără justificare

În plus, expertul atrage atenția asupra creșterii nejustificate a facturilor: „Facturile cresc fără justificare economică și reală, în funcție de consum, pentru că totul a fost lăsat la voia întâmplării, iar populația, ajunsă în al doisprezecelea ceas, nu prea are ce să facă.”

Premierul Ilie Bolojan a vorbit vineri despre o posibilă listare pe bursă a unor pachete minoritare ale unor companii de stat precum CEC sau Compania Națională Aeroporturi București.

“Un element important este cel al piețelor financiare și e nevoie să mobilizăm resurse pe piețele financiare din România.

Avem rezerve importante care pot fi valorificate dacă vom lista la bursă pachete minoritare ale unor companii publice care și astăzi sunt listate, fără să ne pierdem controlul asupra acestor companii sau să listăm la bursă companii care astăzi nu sunt listate, CEC-ul, de exemplu, Aeroportul Otopeni”, a declarat Ilie Bolojan, într-o conferință de presă organizată la 100 de zile de la preluarea guvernării.

Șeful Executivului a explicat că o astfel de listare oferă “o mai bună gestionare a acestor companii, vom revigora bursa, vom folosi mai bine banii pe care îi avem în fondurile de pensii, vom îmbunătăți transparența acestor companii și, cu siguranță, având și un acționar privat, vor fi mai bine administrate, vom avea servicii mai bune și profituri mai bune”.

“E o zonă pe care n-am exploatat-o suficient și trebuie să o declanșăm în perioada imediat următoare”, a adăugat Ilie Bolojan.

Evenimente

CSA STEAUA, ÎNTRE REFORMĂ PROMISĂ ȘI DEZASTRU PERPETUAT: COLONELUL DANILOF, NOUL EXECUTANT AL MApN

Ministrul Apărării Ionuț Moșteanu a anunțat numirea colonelului Eduard Danilof la conducerea Clubului Sportiv al Armatei Steaua pentru următoarele șase luni, cu misiunea de a aduce „reorganizare, reformă și rezultate”. În realitate, asistăm la încă o rotire de cadre militare, o numire provizorie menită să mascheze haosul instituțional și prăbușirea unuia dintre cele mai importante branduri sportive ale României.

O numire de avarie

Danilof nu este un nume nou în peisajul militar, dar este complet lipsit de experiență managerială în sportul de performanță. Cariera sa în artilerie, misiunile din Irak și Afganistan sau administrarea stadionului din Ghencea nu îl califică automat pentru a salva un club intrat de ani de zile în criză. Numirea lui este mai degrabă o improvizație, o soluție temporară dictată de Ministerul Apărării, nu rezultatul unui plan coerent de dezvoltare sportivă.

CSA Steaua, un colos cu picioare de lut

De ani de zile, clubul militar este prins între nostalgii și scandaluri:

•Secția de fotbal a fost transformată într-un teatru al absurdităților juridice și sportive. Echipa joacă în ligile inferioare, incapabilă să promoveze, blocată între FCSB și CSA, în timp ce resurse uriașe sunt cheltuite din bani publici.

•Management defectuos — CSA funcționează ca o cazarmă birocratică, cu directori și șefi de secție mai preocupați de funcții decât de performanță.

•Cheltuieli nesustenabile — clubul consumă anual zeci de milioane din bugetul Ministerului Apărării, fără transparență și fără rezultate care să justifice investiția.

Moșteanu, ministrul promisiunilor goale

Declarația ministrului Apărării, conform căreia „obiectivele sunt clare: reorganizare, reformă, rezultate”, sună a refren uzat. Toți predecesorii săi au rostit aceleași vorbe, iar CSA Steaua continuă să fie un exemplu de ineficiență, politizare și impostură administrativă.

În loc să aducă profesioniști din sport, oameni capabili să reconstruiască brandul Steaua, Ministerul trimite colonei care execută ordine și semnează hârtii.

Șase luni pentru ce?

Mandatul limitat la șase luni este o dovadă de nesiguranță și de lipsă de viziune. Nimeni nu poate reconstrui un club cu zeci de secții sportive, mii de sportivi și o infrastructură complexă într-un asemenea interval. În realitate, colonelul Danilof va gestiona doar „curățenia de imagine” până la următoarea decizie politică.

Brandul Steaua, sacrificat pe altarul politic

CSA Steaua nu este un club oarecare. Este simbolul unei istorii glorioase: campioana Europei la fotbal în 1986, pepinieră pentru sute de sportivi olimpici și mondiali. În mâinile MApN, această moștenire a fost redusă la o instituție parazitară, scuturată periodic de scandaluri și schimbări de conducere improvizate.

Noul comandant nu este decât încă un executant militar aruncat în mijlocul unei bătălii pentru care nu are armele potrivite. În timp ce rivalii din sportul românesc caută sponsori, performanță și modernizare, CSA rămâne captiv în mentalitatea de garnizoană.

Verdict: încă un episod de faliment administrativ

Numirea lui Eduard Danilof este simptomul unei boli cronice: incapacitatea statului român de a gestiona un brand sportiv național. Reformă? Nici vorbă. Reorganizare? Doar pe hârtie. Rezultate? Cel mult în rapoartele cosmetizate pentru ministru.

CSA Steaua are nevoie de un manager profesionist, nu de un colonel cu carnet militar. Altfel, clubul va continua să fie un sac fără fund pentru bugetul public și o rușine pentru memoria sportului românesc.

-

Evenimenteacum 2 zile

ANOFM: 92 DE PROGRAME DE FORMARE PROFESIONALĂ, LA NIVEL NAŢIONAL ÎN LUNA OCTOMBRIE

-

Evenimenteacum 2 zile

CFR CĂLĂTORI: ACHIZIŢIONAREA BILETELOR CU REZERVARE DE LOC VA FI ÎNTRERUPTĂ TEMPORAR MIERCURI SPRE JOI NOAPTEA

-

Evenimenteacum 2 zile

ELON MUSK, PRIMUL OM A CĂRUI AVERE A TRECUT PRAGUL DE 500 DE MILIARDE DE DOLARI

-

Evenimenteacum 2 zile

INS: RATA ȘOMAJULUI A URCAT LA 5,9% ÎN LUNA AUGUST

-

Evenimenteacum o zi

BOGDAN IVAN: ”DACĂ NU REDESCHIDEM CENTRALELE PE CĂRBUNE, LA IARNĂ RISCĂM SĂ INTRĂM ÎN BLACKOUT”

-

Uncategorizedacum 17 ore

Uncategorizedacum 17 oreSGS – Încredere, muncă în echipă și performanță, având ca angajament comun sustenabilitatea

-

Uncategorizedacum 10 ore

Uncategorizedacum 10 oreTrans-Formare.ro lansează două programe online pentru cei care vor să-și depășească amânările și să devină mai convingători

-

Evenimenteacum 17 ore

ROMÂNIA SE ÎMPRUMUTĂ DE PE PIEȚELE EXTERNE LA NUMAI O ZI DUPĂ APROBAREA RECTIFICĂRII