Evenimente

Lume!Lume! Știri de ultimă oră de la Mînăstirea Ploiesti – Ziarul Incisiv de Prahova

In data de 09.03.2023, la Sediul Institutului Național de Statistică, a avut loc prezentarea Analizei activitătii sistemului penitenciar, in prezența secretarului de stat Bogdan Ilea, coordonatorul Administratiei Naționale a Penitenciarelor.

Secretarul de stat Bogdan Ilea, a transmis mesajul de mulțumire al ministrului justiției, Cătălin Predoiu, dar și câteva indemnuri pentru anul 2023: „cuvântul care va ghida activitatea polițistilor de penitenciare este Integritate”!

La solicitarea expresă a doamnei TM Stareța noastră nevinovată și neprihănită, revenim cu precizări, in contextul mesajului transmis de Bogdan Ilea – „cuvântul care va ghida activitatea polițistilor de penitenciare este Integritate”!

Despre cum se legalizează furtul in Penitenciarul Ploiesti!!!!

DESPRE ANEXA 9 ȘI ANEXA 11 a Procesului Verbal întocmit de onor Maica Stareță(Detalii)

Ați împărțit bunurile personale ale doamnei C.C. în două Anexe : -Anexa 9 -Tabel cu bunuri personale

Anexa 11 –Tabel Cu plusuri. Plusuri la ce???? După care Lege???

Aveți habar ce înseamnă plus la inventar, conform prevederilor legale ? Hai! Să vă spunem noi !

Conform prevederilor legale plus la inventar este definit astfel :

,,când stocurile faptice sunt mai mari decât cele scriptice, caz în care bunurile constatate în plus se vor evalua și înregistra în contabilitate la costul de achiziție al bunurilor similar”

Bunurile personale nu sunt înregistrate în Contabilitate. Sunt bunuri personale.Logic!

Cum să compari, cică legal, bunurile proprietatea privată a unei persoane cu bunurile din Contabilitate ale Penitenciarului, din care au rezultat Plusuri?

Asta este încălcarea flagrantă a dreptului de proprietate al persoanei prejudiciate. Gândire tipic infracțională!De tip mafiotă! Sunteți total în afara legii!!!

Dumneavoastră nu numai că ați furat bunuri de la persoana prejudiciată, dar prin documentele întocmite ați încercat să acoperiți furtul acestora și nu singură, împreună cu o comisie întreagă.

Doamnă dragă, Maică Stareță!

Vă dăm o speță!

Exemplu! Cum procedați , dacă……?

A venit iarna! În biroul în care lucrați nu funcționează căldura și este tare frig. Faceți un raport prin care rugați conducerea Penitenciarului să vă pună la dispoziție un radiator electric.

Penitenciarul vă răspunde că, din păcate, nu mai sunt radiatoare electrice la Cazarmare și nici nu dispune de Fonduri pentru a achiziționa radiatoare noi și vă refuză raportul.

Ce faceți? Muriți de frig?

Astfel, pentru confortul dumneavoastră întrucât nu vă puteați desfășura activitatea în condiții de frig, vă hotărâți să achiziționați un radiator electric sau să-l aduceți pe cel de acasă.

Cereți aprobarea directorului și vă aduceți un radiator achiziționat de dumneavoastră sau unul pe care îl aveți pe acasă (cumpărat mai demult și nu mai aveți factura).

La inventarierea anuală , președintele comisiei de inventariere găsește acest radiator electric în biroul dumneavoastră.

Acum vine întrebarea!

Cum se consideră acest radiator?

Este considerat bun personal sau plus de inventar?

Radiatorul vă este confiscat. Dumneavoastră tremurați de frig. Apare frustarea și supărarea! Penitenciarul era obligat să vă asigure condiții pentru a vă desfășura activitatea! Ați cheltuit din banii dumneavoastră!

Dumneavoastră susțineți că sunteți proprietarul radiatorului.

Vi se cer documente de proveniență sau martori pentru a se stabili că sunteți proprietarul acelui radiator?

Arătați factura de achiziție al bunului, dar președintele comisiei vă spune că acest radiator nu se află pe listele de inventariere din Contabilitate.

Îi explicați că nu are cum să apară pe Listele de inventariere pentru că dumneavoastră nu l-ați înregistrat în contabilitate.

Nici de data asta președintele nu este satisfăcut, motivând că el nu cunoaște modul cum a fost introdus în unitate și cere ,,cercetare internă”. Care nu se face! Că doar ,,Legea este făcută de mafie”.

Și uite așa a trecut o iarnă! A mai trecut a doua iarnă! Și încă o iarnă! Și radiatorul, Ioc!

Maică stareță! Vi se par cunoscute! Cum e să fii și f…tă și cu banii dați????

Ca și credincioasă, nevinovată și neprihănită ce vă dați!

Doriți să fiți considerată reper moral și de integritate, dar vă bateți joc de oameni și de prevederile legale cu o Aroganță nelimitată!

Când faceți ,,Rău”! Vă gândiți! Ce repercursiuni au faptele dumneavoastră? Sigur, nu vă interesează!

Vă tot pozați alături de preoți! Vă dați om cu frica lui Dumnezeu!

Când de fapt…….nu aveți simțul moral al unei insecte!!!

Oare cum s-a simțit doamna C.C.? Șicanată, umilită, furată, prejudiciată și șantajată !

Vă interesează că rezultatul comportamentului mafiot și amenițările i-au afectat starea de sănatate? Că ați băgat-o în Spital? Că practic i-ați distrus viața! I s-a agravat în asemenea hal sănătatea , încât Membrii Comisiei de Expertiză Medico-Militară de la Gerota au declarat-o ,,Inapt cu Grad de Invaliditate III ”?

Dar să revenim la Oițele noastre!

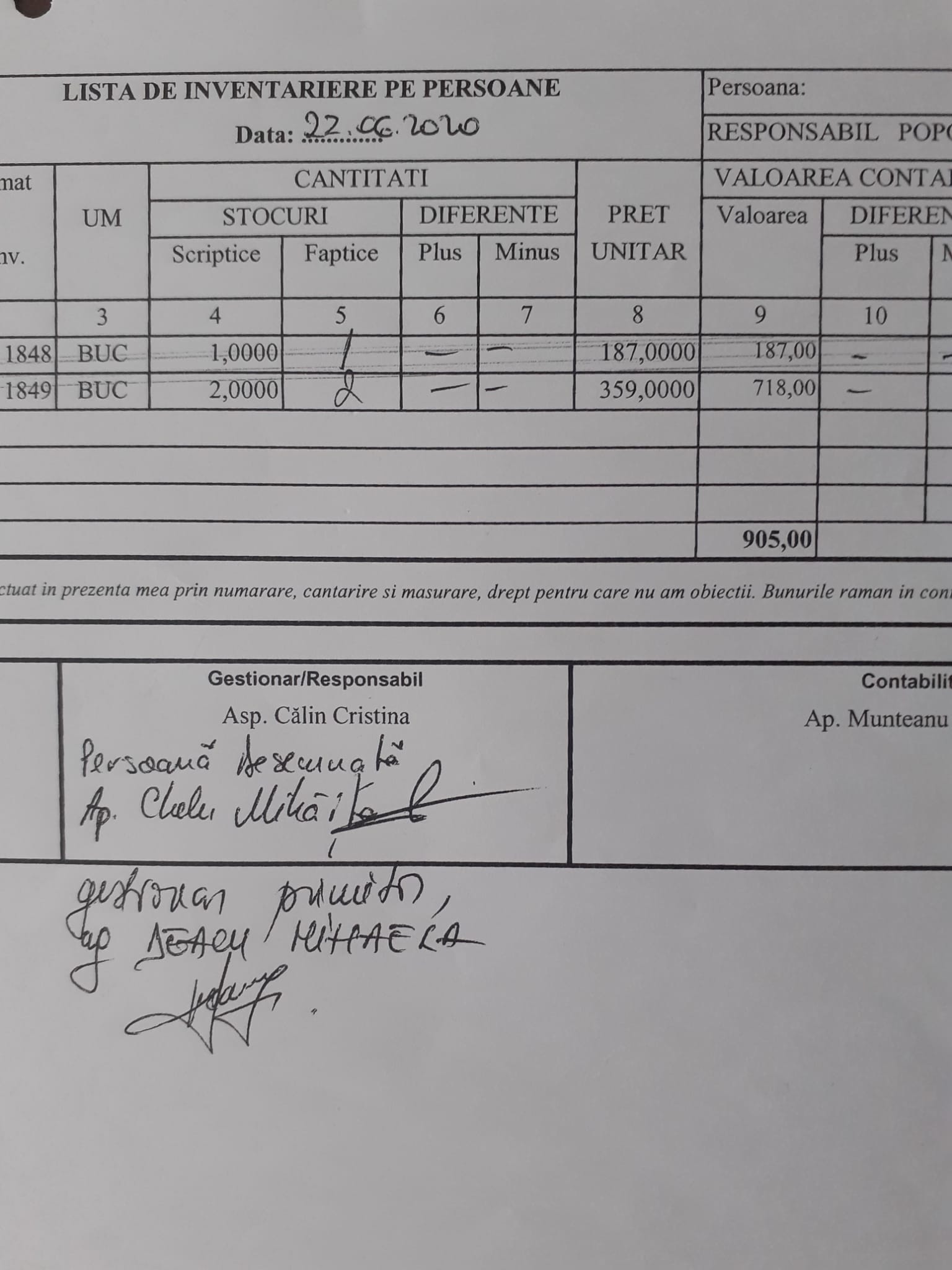

Maică stareță! Ați trecut bunurile personale ale doamnei C.C. în Anexa 8 la nr.crt. 5, 6, 7, 8 , 9, 10 ca fiind obiecte de inventar neregăsite pe listele de inventariere aferente gestiunii popotă. De ce?

Cum pot fi găsite în gestiunea popotă (scriptică) din Programul Financiar dacă sunt bunurile aduse de C.C. și sunt bunuri personale pe care nu le-a înregistrat în Contabilitatea Penitenciarului?

Ce ați făcut cu aceste bunuri din Anexa 8?

Conform răspunsului dumneavoastră din 24.12.2020 , fără temei legal, i-ați refuzat restituirea lor. Este furt evident!

Maică Stareță ! Are rost să vă întrebăm? ,,De ce nu a fost pusă în posesia bunurilor personale doamna C.C. conform art.243, Cod Penal în termen de 10 zile, dacă ați constatat și consemnat în PV că în spațiile supuse inventarierii s-au identificat o serie de bunuri achiziționate de la IKEA ? ”Au trecut aproape 3 ani!

Ziceți! Maică! Susțineți că v-am afectat imaginea publică! Care este motivul și în baza căror prevederi legale ați refuzat , prin adresa cu nr.B2/3325/PPPH/24.12.2020 semnată de dvs – ca înlocuitor Director , cererea doamnei C.C. de a-i restitui bunurile personale? În baza căror prevederi legale ați cerut documente de proveniență ?

V-ați pus problema că Penitenciarul nu are documente justificative pentru aceste bunuri? Nu contează! ,,Legea este pentru căței”!

Noi facem legea! Suntem Mafia pe viață!

Ați încălcat prevederile art.11 din Legea nr.82/1991 :,, Deținerea, cu orice titlu, de elemente de natura activelor și datoriilor, precum și efectuarea de operațiuni economico-financiare, fără să fie înregistrate în contabilitate , sunt interzise”.

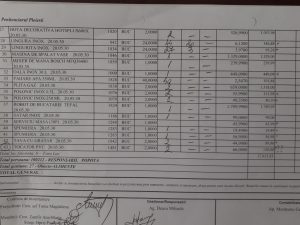

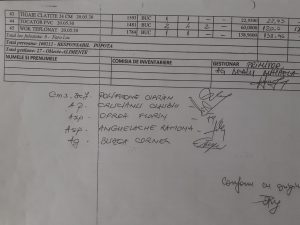

Revenind la realitate, să vorbim puțin despre Listele de inventariere.

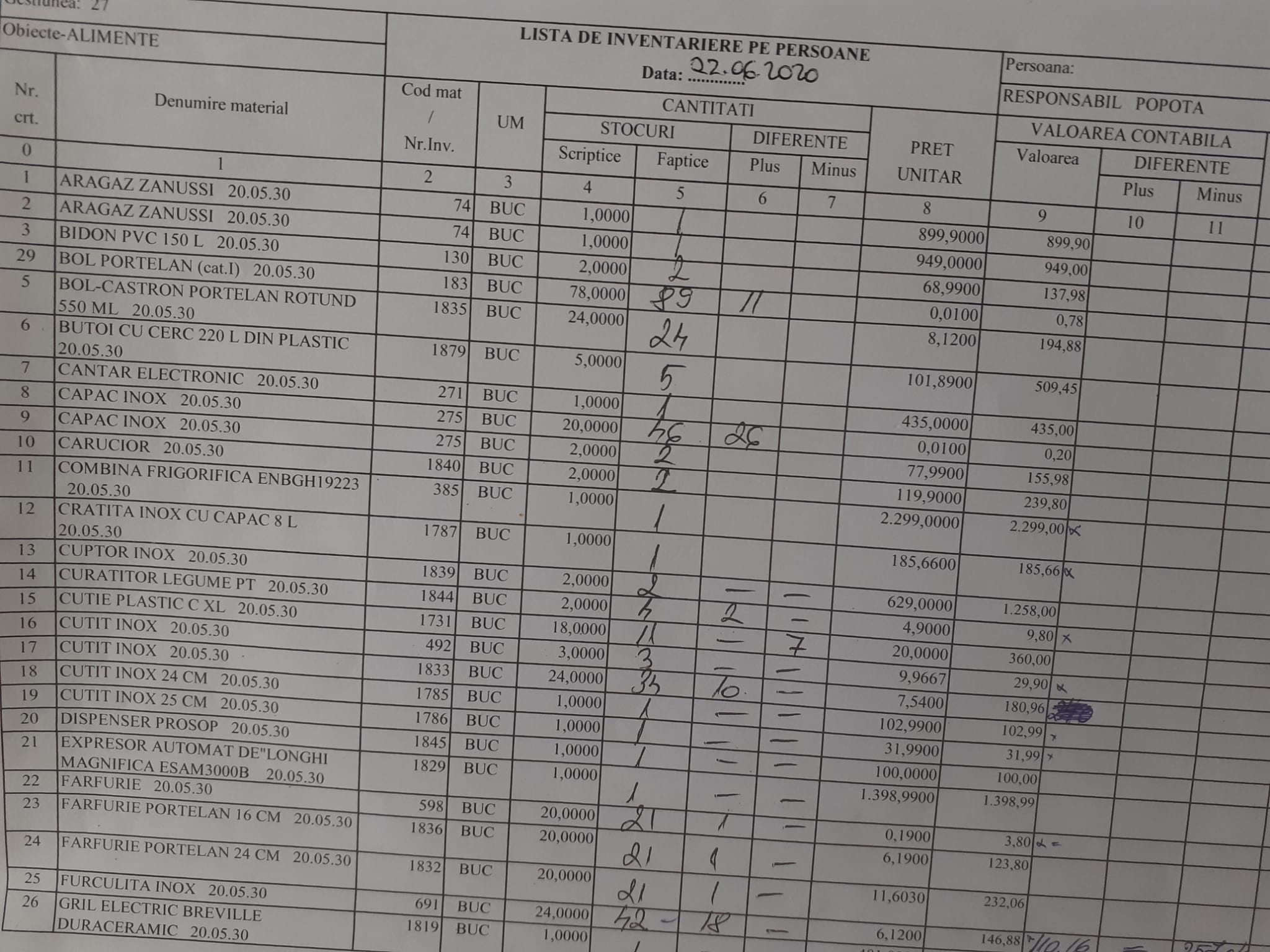

Conform prevederilor legale înainte de a începe Inventarierea propriu zisă ,președintele comisiei cere de la Serviciul Financiar punerea la dispoziție a Listelor de inventariere cu bunurile aflate înregistrate în Programul de Contabilitate cu data începerii Inventarierii pentru a se evita modificarea pe parcursul inventarierii a datelor Listelor.

Dar ce să vezi???

Listele de inventar întocmite de dumneavoastră au data întocmirii 22.06.2020 , deși confom documentelor dvs., inventarierea a început în data 06.04.2020. De ce? Mafioții știu de ce! Simplu ca să se poată fura și acoperi furturile!!!

Listele de inventariere din Procesul verbal întocmit de dumneavoastră nu sunt puse la dispoziție de Serviciul Financiar . De ce?

Listele de inventariere nu sunt generate automat de Programul de Contabilitate. De ce?

Listele dumneavoastră , maică stareță, sunt editate în EXCEL.(FALSIFICATE)

Numai cineva care suferă de cataractă intelectuală nu și-ar da seama despre aceste Liste că sunt măsluite.

În primul rând că nu sunt semnate la rubrica destinată contabilității care atestă veridicitatea datelor. De ce ????????

De ce nu sunt semnate de contabilul care avea în atribuții de serviciu evidența înregistrărilor Gestiunii Popotă ?( Păi ce era prost să iși riște libertatea! )

Maică Stareță! Nu-ți trebuie studii economice ca să-ți dai seama că Listele de inventariere nu sunt generate automat de Programul din Calculator. Calculatorul nu ar face o asemenea greșeală ,,ca după numărul curent cifra 3 să urmeze cifra 29 ???? UPS ???? Ne-a prins! Noroc cu aroganța!!!!

Să ghicim? De ce sunt două liste cu obiecte de inventar înregistrate în Contabilitate ????

Cum se face că la Inventarierea condusă de Polifrone C. în Financiar erau înregistrate obiectele de inventar doar pe o singură Listă? De unde a mai apărut o listă???????

Cum se face că la inventarierea lui Polifrone în Financiar erau înregistrate conform Listelor de inventariere 45 repere cu obiecte de inventar, iar în Listele dumneavoastră sunt înregistrate 43 repere obiecte de inventar. Ce s-a întâmplat în 5 zile?? A intrat lista la cură de slăbire ?????

Ce s-a întâmplat cu 2 obiecte de inventar?

Chiar nu ați găsit nimic în Popotă din bunurile personale ale doamnei C.C. să le puteți înlocui? Ați preferat să le eliminați din listă prin transfer la AFV?

Maică Stareță nu ne subestimați!! Din nou ați fost prinsă !!!!

Maică stareță!Luminați-ne! ,,De ce în listele de inventar cu obiectele de inventar unde ați găsit plusuri , nu ați completat rubricile cu valoarea contabilă plusuri și valoarea de inventar ? Dar la obiectele cu diferențe în minus , exemplu dozator săpun, rubricile sunt completate. Ce s-a urmărit?”

Vă spunem noi!!!

Păi! Mafia nu avea nevoie să încarce în Financiar, prin plusuri, valoarea contabilă, respectiv valoarea de inventar! NU aici era Buba! Scripticul trebuia să rămână la fel.

Mafia avea nevoie doar de bunurile doamnei C.C. din punct de vedere cantitativ să le înlocuiască pe cele lipsă. Ca să bată Fapticul ( ce este pe teren) cu Scripticul( ce este în Contabilitate) . Ați înțeles?

Doar nu erau nebuni să se încarce valoric!

Deși în listele de inventariere ale lui scriitorului Polifrone, Rățușca cea Urâtă s-a grăbit și a încărcat valoarea de inventar la obiectele de inventar, la care cică a găsit plusuri. Întrebăm? Pentru un prieten! Financiarule! De ce nu ați înregistrat plusurile din PV întocmit de Polifrone??? PV 25728/26.03.2020 a fost aprobat de directorul Brânzan și a fost înaintat la Financiar pentru a fi operate diferențele. ( plusurile și minusurile).

Ce s-a întâmplat????? Cineva! Nu a vrut să înghită falsul! Știind situația reală !!!

Fraților! Ei nu aveau din ce bea apă și aveau plusuri! Deținutul de la popotă folosea pe post de spatulă ,,un șpaclu”. Vă dați seama! Punea friptura în farfurie cu șpaclu. Te doare capul de ăștia!!!

Maică! Nu ați observat diferențele vizibile dintre imprimatul Procesului Verbal întocmit de dumneavoastră și cel al lui Polifrone??

Voi ați generat ,, Raportul Liste de inventar din Contabilitate cu cantități Stocuri Scriptice și Valoarea contabilă”. L-ați salvat în format Excel, după care ați început să-l mătrășiți.(FALSIFICAȚI).

Dar ,, ghinion de neșansă”! Ați uitat la sfârșit, după ce ați selectat rândurile din Tabelul Excel și ați selectat Funcția din Excel -de așezare în ordine alfabetică , să selectați și să ordonați crescător și coloana cu număr curent (nr.crt)- prima coloană din tabel.

În comparație cu Scriitorul, nici voi nu sunteți mai ,,breji” ! Ați înserat în Excel coloana 9 -valoarea contabilă și ați folosit Funcția Sumă care pune automat rezultatul sub primul rând rămas liber .

Infractori neprofesioniști!

Astfel, ați fost dați de gol de propriile documente. Pentru că nu ați completat celula cu Total GENERAL, așa cum ar fi completat automat calculatorul, dacă listele de inventariere erau generate automat din programul de contabilitate. Începători!!!!!

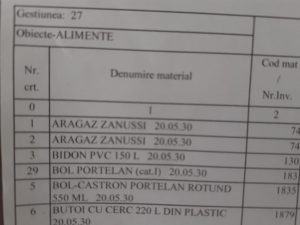

Curios este că față de Listele măsluite ale lui Polifrone C. cu obiectele de inventar, voi mai aveți un tabel.

De unde sunt aceste obiecte? De la bucătăria AFV? Le-ați transferat după inventarierea efectuată de Polifrone?

Ce ați zis? Dacă-i Bal, Bal să fie! Furăm la greu!!!!Ne înfruptăm din bunurile aduse de C.C. și ne rezolvăm și Gestiunea AFV!

Acum am înțeles! De ce Zâna Nașa a trecut în declarația de Gestionar și Gestiunea AFV! Nu înțelegeam ce legătură are Popota cadre cu bucătăria deținuți AFV.

,,Unde ați găsit ” obiectele astea, că doar ați întocmit Listele de inventariere? În care din cele 5 camere aparținând Popotei? Cred că în Biroul personal al responsabilului popotă. Ha!Ha!

Râdem și glumim! Dar treaba este serioasă! În toată cariera noastră nu am întâlnit atâta aroganță și prostie!!! Urătă caracatiță, ,, Kraken” e de grădiniță. Parcă suntem Comisarul Cattani în ,,La PIOVRA”…..dar ,nu disperați, mai avem………..episodul următor.

Din replicile faimosului film românesc B.D. ”Degeaba, acum e prea târziu, dacă erați oameni serioși și vă bagați de treabă și nu vă băgați în toate porcăriile, nu mai era nevoie să vă rugați acum!”

P.S. Și ca să vedeți că ne-am documentat temeinic, vă dăm Temă pentru acasă:

Înregistrarea în contabilitate a rezultatelor inventarierii

În cadrul acestei etape a procesului de inventariere se realizează gruparea rezultatelor inventarierii pe categorii de elemente patrimoniale (mărfuri, obiecte de inventar, ambalaje etc.), în vederea comparării cu situația scriptică din evidențele contabile.

În funcție de raportul dintre rezultatul inventarierii(faptice) și cel stabilit pe baza documentelor contabile(Scriptic) pot rezulta două situații:

plus la inventar, când stocurile faptice sunt mai mari decât cele scriptice, caz în care bunurile constatate în plus se vor evalua și înregistra în contabilitate la costul de achiziție al bunurilor similare;

minus la inventar, când stocurile faptice sunt mai mici decât cele scriptice, caz în care administratorii vor lua măsuri pentru înregistrarea în contabilitate, inclusiv imputarea lipsurilor din gestiune la valoarea de înlocuire (costul de achiziție al unui bun cu grad de uzură și caracteristici similare celui lipsă din gestiune).

Prin înregistrarea în contabilitate a plusurilor, respectiv a minusurilor rezultate în urma inventarierii se asigură corelația dintre datele consemnate în contabilitate și realitatea constatată prin inventariere, ceea ce permite elaborarea unor situații financiare bazate pe principiul imaginii fidele a poziției și a performanței financiare ale entității.

După cum se observă e diferență mare între prevederile legale și ce ați făcut dumneavoastră. A! Scuze! Am uitat! ,,Legea este pentru căței”! Vom reveni, asta a fost doar de „incalzire”. (Cristina T,).

N. R: -Reamintim ca, investigatia noastra a pornit de la mafia gunoaielor si cum o firma din aceasta caracatita din Prahova „beneficiaza” de detinuti/”inchiriaza” la munca pe filiera Comisarului șef de poliție penitenciară Valentin MATEI, in baza proiectului lansat de director general al Administraţiei Naţionale a Penitenciarelor (ANP), Dan Halchin. Punerea in dependenta a Comisarului șef de poliție penitenciară Valentin MATEI de catre reprezentantii acestei societati ne-au determinat sa incepem dezvaluirile cu derapajele de la lege ale sefului – IMPUTERNICIT – la comanda Penitenciarului Ploiești, fiind o institutie esentiala a statului.

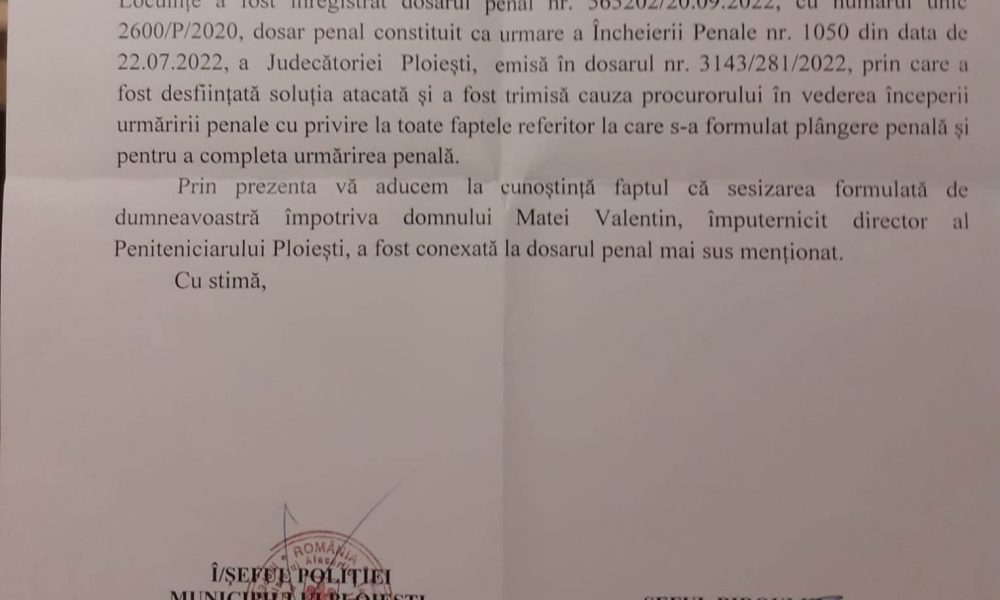

Sa reamintim povestea din spatele afacerii „Bomba ecologica de la Pleasa” care este demna de un film cu mafioti turnat la Holywood, nu inainte de a intreba (prietenii stiu de ce…): Florin Iosif de la TYMBARK este bine?

Furturi, falsuri si alte infractiuni succesive la Penitenciarul Ploiesti (IV)

Evenimente

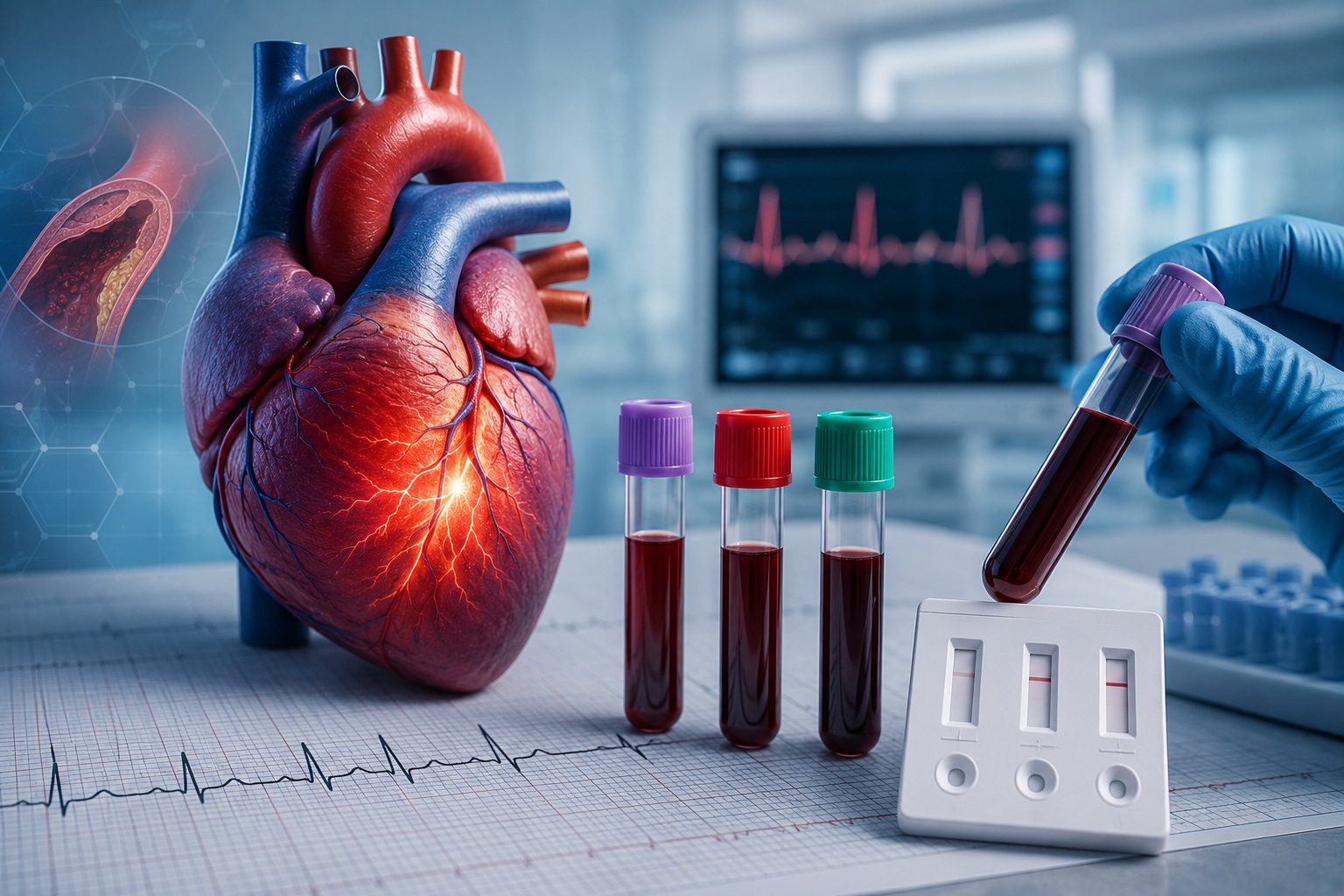

Trei biomarkeri, un singur test rapid: Soluția modernă pentru diagnosticul precoce al infarctului

Bolile cardiovasculare continuă să reprezinte principala cauză de deces în România și în întreaga Europă. Potrivit Profilului de sănătate al României, publicat de Comisia Europeană și OECD, boala cardiacă ischemică și accidentul vascular cerebral rămân printre principalele cauze de mortalitate evitabilă și tratabilă din țara noastră. În plus, România înregistrează una dintre cele mai ridicate rate de mortalitate cardiovasculară din Uniunea Europeană, ceea ce evidențiază importanța diagnosticului precoce și a intervenției terapeutice rapide.

În cazul infarctului miocardic acut, timpul reprezintă unul dintre cei mai importanți factori care influențează prognosticul pacientului. Fiecare minut de întârziere până la restabilirea fluxului sanguin către miocard înseamnă pierderea ireversibilă a unui număr tot mai mare de cardiomiocite. Acest principiu, sintetizat în literatura de specialitate prin expresia „time is muscle”, stă la baza tuturor algoritmilor moderni de diagnostic și tratament ai sindroamelor coronariene acute.

În acest context, biomarkerii cardiaci au devenit o componentă indispensabilă a medicinei de urgență, completând informațiile furnizate de examenul clinic și electrocardiogramă și contribuind la stabilirea rapidă a diagnosticului.

De ce electrocardiograma nu este întotdeauna suficientă?

Electrocardiograma (ECG) reprezintă prima investigație efectuată la pacientul care se prezintă cu durere toracică. Totuși, modificările electrocardiografice nu sunt întotdeauna evidente în primele ore de la debutul infarctului miocardic. Există situații în care traseul ECG poate fi nespecific sau chiar aparent normal, în ciuda existenței unei leziuni miocardice în evoluție.

În plus, simptomele pot fi atipice, în special la femei, pacienți vârstnici sau persoane cu diabet zaharat, unde durerea toracică clasică poate lipsi sau poate fi înlocuită de dispnee, fatigabilitate sau disconfort epigastric.

Din acest motiv, ghidurile internaționale recomandă întotdeauna interpretarea electrocardiogramei împreună cu biomarkerii cardiaci și tabloul clinic al pacientului.

Biomarkerii cardiaci nu apar simultan în circulație

Un aspect esențial în interpretarea analizelor de laborator este faptul că biomarkerii cardiaci nu sunt eliberați simultan după producerea unei leziuni miocardice.

Fiecare marker are o cinetică proprie, caracterizată printr-un moment diferit de apariție în sânge, un vârf de concentrație și o perioadă specifică de persistență în circulație. Această dinamică reflectă mecanismele biologice prin care cardiomiocitele lezate eliberează diferitele proteine intracelulare și explică de ce alegerea biomarkerului potrivit depinde și de momentul prezentării pacientului la unitatea de primiri urgențe.

Tocmai această complementaritate stă la baza utilizării panelurilor multimarker în diagnosticul infarctului miocardic acut.

Mioglobina, CK-MB și troponina cardiacă I, cei trei biomarkeri cu trei roluri complementare

Mioglobina, primul biomarker detectabil

Mioglobina este una dintre primele proteine eliberate în circulație după producerea unei leziuni miocardice, devenind detectabilă în aproximativ 2-4 ore de la debutul injuriei. Datorită acestei cinetici rapide, a fost utilizată timp de mulți ani ca marker precoce al infarctului miocardic.

Totuși, specificitatea sa este limitată, deoarece este prezentă atât în mușchiul cardiac, cât și în musculatura scheletică. Astfel, concentrații crescute pot apărea și în traumatisme musculare, rabdomioliză, convulsii sau după efort fizic intens.

CK-MB, biomarkerul care a schimbat diagnosticul infarctului

Creatin Kinaza-MB (CK-MB) a reprezentat, timp de decenii, biomarkerul standard utilizat pentru diagnosticul infarctului miocardic acut.

Concentrațiile sale cresc, în general, la 3-8 ore după debutul leziunii, ating un maxim în aproximativ 9-30 de ore și revin la valorile bazale în 48-72 de ore. Comparativ cu mioglobina, CK-MB oferă o specificitate mai ridicată pentru afectarea miocardică și poate furniza informații utile privind dinamica leziunii.

Troponina cardiacă I, biomarkerul de referință

În prezent, troponina cardiacă I (cTnI) reprezintă biomarkerul de referință recomandat de ghidurile internaționale pentru diagnosticul infarctului miocardic acut.

Specificitatea sa ridicată pentru țesutul miocardic și persistența în circulație timp de 6-10 zile permit identificarea leziunilor miocardice chiar și la pacienții care se prezintă tardiv la evaluare. Totodată, valorile troponinei sunt mult mai puțin influențate de leziunile musculaturii scheletice comparativ cu ceilalți biomarkeri.

De ce sunt utilizați împreună?

În medicina de laborator modernă nu mai vorbim despre un biomarker „perfect”, ci despre interpretarea integrată a biomarkerilor în funcție de momentul prezentării pacientului și de contextul clinic.

Mioglobina oferă informații în faza foarte precoce a leziunii, CK-MB completează evaluarea dinamicii acesteia, iar troponina cardiacă I confirmă cu cea mai mare specificitate existența unei leziuni miocardice.

Interpretarea acestor markeri împreună cu electrocardiograma și tabloul clinic permite o caracterizare mult mai precisă a pacientului și susține deciziile terapeutice în primele ore, atunci când timpul influențează direct prognosticul.

O soluție integrată pentru evaluarea rapidă a biomarkerilor cardiaci

Pornind de la această complementaritate biologică, DDS Diagnostic a lansat Testul Rapid Combo Mioglobină / CK-MB / Troponină cardiacă I, destinat utilizării profesionale în laboratoare de analize medicale, unități de primiri urgențe și alte servicii medicale care necesită o evaluare rapidă a pacienților cu suspiciune de infarct miocardic acut.

Testul utilizează o metodă imunocromatografică pentru detectarea calitativă a celor trei biomarkeri din sânge integral, ser sau plasmă, oferind informații complementare despre diferitele etape ale leziunii miocardice într-o singură determinare.

Prin integrarea mioglobinei, CK-MB și troponinei cardiace I într-un singur test, clinicianul beneficiază de o imagine biologică mai completă asupra procesului de lezare miocardică, informațiile obținute putând susține evaluarea rapidă a pacientului în asociere cu examenul clinic, electrocardiograma și celelalte investigații recomandate de ghidurile de practică medicală.

Diagnosticul rapid începe cu informația potrivită

Evoluția medicinei de laborator din ultimele decenii a demonstrat că succesul diagnosticului nu depinde exclusiv de rapiditatea obținerii rezultatului, ci și de alegerea biomarkerilor potriviți și de interpretarea lor în contextul clinic adecvat.

În infarctul miocardic acut, fiecare oră poate influența prognosticul pacientului. Din acest motiv, utilizarea unor metode moderne de testare, capabile să integreze biomarkeri cu profile biologice complementare, reprezintă un pas important în optimizarea procesului de diagnostic și în susținerea deciziilor clinice bazate pe dovezi.

În domeniul bancar, încrederea este una dintre cele mai importante valori. Oamenii își lasă economiile, datele personale și siguranța financiară în mâinile instituțiilor bancare, iar orice problemă legată de integritate poate afecta grav atât imaginea unei bănci, cât și relația cu clienții săi. Din acest motiv, tot mai multe instituții financiare acordă o atenție foarte mare proceselor de verificare internă și evaluării personalului.

Într-un mediu în care angajații lucrează zilnic cu sume importante de bani, informații confidențiale și operațiuni sensibile, prevenția devine esențială. Iar aici intervine și testul poligraf de integritate, utilizat de multe companii ca metodă suplimentară de evaluare și protecție internă.

În sectorul bancar, astfel de testări nu sunt privite ca o formă de presiune, ci mai degrabă ca o măsură de siguranță și responsabilitate. Ele pot contribui la crearea unui mediu profesional mai sigur, mai transparent și mai stabil atât pentru angajatori, cât și pentru clienți.

În plus, într-o industrie unde reputația se construiește greu și se poate pierde rapid, orice instrument care ajută la reducerea riscurilor interne poate avea un rol important pe termen lung.

Integritatea angajaților, una dintre cele mai importante resurse ale unei bănci

Atunci când vorbim despre domeniul bancar, majoritatea oamenilor se gândesc automat la tehnologie, securitate digitală sau sisteme complexe de protecție financiară. Totuși, una dintre cele mai importante componente ale siguranței rămâne factorul uman.

Angajații unei bănci au acces zilnic la informații sensibile, conturi, documente financiare și operațiuni care necesită foarte multă responsabilitate. Tocmai de aceea, integritatea personalului este esențială pentru buna funcționare a instituției.

Un singur incident intern poate afecta atât imaginea companiei, cât și încrederea clienților. De aceea, multe instituții aleg să implementeze metode suplimentare de verificare pentru anumite poziții sensibile sau pentru situații care necesită clarificări.

Testul poligraf de integritate poate face parte din acest proces de prevenție și evaluare. El este utilizat în special pentru poziții care implică acces la bani, informații confidențiale sau responsabilități importante în cadrul companiei.

Scopul nu este intimidarea angajaților, ci crearea unui climat bazat pe transparență și responsabilitate profesională. În multe cazuri, simplul fapt că există astfel de proceduri contribuie la reducerea riscurilor interne și la consolidarea disciplinei organizaționale.

În plus, pentru angajații corecți și serioși, aceste verificări pot reprezenta chiar o confirmare a profesionalismului și a integrității lor.

Situațiile în care băncile pot apela la testele de integritate

În domeniul financiar, există mai multe contexte în care un test poligraf de integritate poate fi considerat util și justificat. Uneori este vorba despre verificări realizate în procesul de recrutare pentru anumite funcții sensibile, iar alteori despre investigații interne.

De exemplu, anumite poziții din cadrul unei bănci presupun acces la seifuri, tranzacții importante, baze de date confidențiale sau informații financiare delicate. În astfel de cazuri, angajatorii pot considera necesară o verificare suplimentară a nivelului de integritate al candidaților.

Există și situații în care apar suspiciuni privind fraude interne, scurgeri de informații sau încălcări ale procedurilor de securitate. În aceste cazuri, testul poligraf poate ajuta la clarificarea anumitor aspecte și la restrângerea investigației.

Foarte important este faptul că aceste testări trebuie realizate într-un cadru legal și profesionist, cu acordul persoanei testate și respectarea confidențialității. În practică, procedura este mult mai calmă și mai bine organizată decât își imaginează mulți oameni.

Întrebările sunt discutate înainte, formulate clar și adaptate situației concrete. Nu se urmărește crearea unei atmosfere tensionate, ci obținerea unor informații relevante într-un mod profesionist.

În plus, în multe cazuri, testele poligraf pot ajuta inclusiv la eliminarea suspiciunilor nedrepte asupra unor angajați. Atunci când o persoană este acuzată pe nedrept sau există neclarități într-o investigație internă, un astfel de test poate contribui la clarificarea situației și la protejarea reputației profesionale.

Încrederea clienților începe din interiorul companiei

Clienții aleg o bancă nu doar pentru servicii sau aplicații moderne, ci și pentru sentimentul de siguranță pe care îl primesc. O instituție financiară serioasă trebuie să inspire încredere la toate nivelurile, iar acest lucru începe din interiorul companiei.

Un mediu profesional bazat pe responsabilitate, reguli clare și verificări eficiente poate reduce semnificativ riscurile interne și poate proteja atât compania, cât și clienții săi.

În ultimii ani, prevenția a devenit tot mai importantă în multe domenii, inclusiv în cel financiar. Companiile nu mai așteaptă apariția problemelor grave pentru a lua măsuri, ci încearcă să identifice din timp eventualele vulnerabilități.

Testele de integritate fac parte din această abordare modernă orientată spre siguranță și transparență. Atunci când sunt realizate corect și profesionist, ele pot deveni un instrument util în managementul riscurilor interne.

Totodată, astfel de proceduri transmit și un mesaj important către clienți: că instituția respectivă tratează cu seriozitate protecția banilor și a informațiilor personale.

Într-un domeniu atât de sensibil precum cel bancar, reputația și încrederea se construiesc prin atenție constantă la detalii și prin măsuri concrete de securitate.

Concluzie

Testul poligraf de integritate poate reprezenta un sprijin important pentru instituțiile bancare care își doresc un mediu profesional sigur, transparent și bine organizat. Într-un sector unde responsabilitatea și corectitudinea sunt esențiale, astfel de verificări pot contribui la reducerea riscurilor și la consolidarea încrederii atât în interiorul companiei, cât și în relația cu clienții.

Fie că este vorba despre recrutare pentru poziții sensibile sau despre clarificarea unor situații interne, profesionalismul și experiența echipei care realizează testarea sunt foarte importante.

Pentru companiile care caută servicii specializate în acest domeniu, Best-Polygraph oferă soluții profesionale pentru testări poligraf, inclusiv pentru evaluările de integritate din sectorul financiar și bancar. Discreția, seriozitatea și abordarea atentă a fiecărui caz sunt aspecte esențiale care pot oferi mai multă siguranță și încredere în procesul de verificare.

Evenimente

Scena pop-indie autohtonă are un nou nume: Antonia Roman debutează la 19 ani cu albumul „Mechanics of the Heart”

Într-o industrie muzicală locală dominată adesea de formate comerciale rigide și rețete radiofonice repetitive, debutul discografic al Antoniei Roman Zbârcea propune o schimbare de paradigmă și un plus de prospețime. La doar 19 ani, la scurt timp după finalizarea studiilor liceale, tânăra artistă își marchează intrarea pe scena mainstream cu „Mechanics of the Heart”, un material lansat sub egida casei de discuri Nova Music. Albumul cuprinde zece piese conceptuale care radiografiază mecanismele emoționale, vulnerabilitatea și complexitatea relațiilor de iubire, totul analizat prin filtrul specific al Generației Z.

Fundația din spatele unui debut precoce

Parcursul muzical al Antoniei Roman nu este rezultatul unui algoritm de succes instantaneu pe rețelele sociale, ci consecința unei pregătiri constante începute încă din copilărie. La vârsta de 6 ani, aceasta a intrat pentru prima dată într-un studio de specialitate, urmând lecții de canto în cadrul Atelierului de Voce și Muzică, un proiect pedagogic și artistic dezvoltat în colaborare cu Loredana Groza.

Această etapă inițială s-a dovedit a fi pilonul central al evoluției sale ulterioare. Tot atunci a început colaborarea cu profesoara de canto Oana Brutaru, cea care avea să îi devină mentor pe termen lung. Relația profesională dintre cele două s-a extins dincolo de cursurile pentru copii, Antonia urmându-și profesoara la casa de discuri Nova Music pentru a-și rafina tehnica vocală și pentru a explora noi valențe interpretative. Această continuitate în pregătire i-a oferit artistei stabilitatea necesară pentru a trece de la simpla interpretare a unor cover-uri la exprimarea propriilor idei textuale și compoziționale.

Trecerea spre zona de songwriting s-a produs organic în perioada adolescenței. La vârsta de 15 ani, ceea ce a început ca un simplu proiect școlar s-a transformat în single-ul ei de debut, intitulat „Save Me”. Lansarea piesei nu doar că a validat potențialul creativ al tinerei în fața publicului și a specialiștilor din industrie, dar a și marcat punctul de plecare pentru un proiect mult mai ambițios: structurarea unui album complet, proces care s-a întins pe parcursul următorilor patru ani.

Producția și coordonatele stilistice ale albumului

Definitivarea materialului „Mechanics of the Heart” a fost realizată într-un parteneriat strâns cu producătorul Mihail Țirică, cel care a asigurat suportul tehnic și direcția sonoră pe parcursul anilor de lucru în studio. Din punct de vedere muzical, albumul se înscrie în curentele pop-indie și bedroom-pop, genuri care au câștigat o tracțiune masivă la nivel internațional în ultimul deceniu, dar care sunt încă în curs de dezvoltare pe piața din România.

Din punct de vedere liric și stilistic, piesele reflectă în mod direct influențele texturale și conceptuale ale unor artiste de referință din noua vână a muzicii pop globale:

- Gracie Abrams: Se remarcă o apetență similară pentru confesiuni intime, aranjamente acustice minimaliste și texte centrate pe introspecție;

- Olivia Rodrigo: Albumul preia dinamica instrumentală alternantă și modul direct, adesea nefiltrat, de a aborda dezamăgirile amoroase și dramele specifice adolescenței;

- Billie Eilish: Influența se resimte în utilizarea unor texturi vocale calde, uneori șoptite, transpuse peste o producție atmosferică, axată pe stări și nuanțe discrete.

„Mechanics of the Heart” evită clișeele clasice ale pieselor de dragoste optimizate exclusiv pentru a deveni fundal sonor. Textul devine un spațiu de analiză a anxietății sociale, a atașamentului, a fricii de respingere și a procesului dificil de autodescoperire, teme recurente în rândul tinerilor de vârsta ei.

Strategia anului sabatic și tranziția academică spre Madrid

Spre deosebire de parcursul academic liniar ales de majoritatea absolvenților de liceu, Antonia Roman a optat pentru o decizie strategică: un an sabatic (gap year) dedicat în totalitate integrării sale în industria muzicală. Această perioadă nu a fost concepută ca o pauză, ci ca un interval de management intens, axat pe trei direcții clare: perfecționarea tehnicilor vocale în mediu de studio, studiul intensiv al chitarei ca instrument principal de suport pentru viitoarele compoziții și coordonarea campaniei de lansare a albumului de debut.

Din această toamnă, parcursul personal și profesional al artistei va suferi o schimbare geografică și academică majoră. Antonia se va stabili în Spania, urmând să studieze Științe Comportamentale și Sociale în cadrul renumitei IE University din Madrid.

Deși programul universitar din cadrul unei astfel de instituții impune rigori administrative și academice stricte, tânăra artistă a precizat că această mutare nu va reprezenta o ruptură de activitatea sa artistică. Din contră, studiul psihologiei și al dinamicii sociale este privit de aceasta ca o resursă directă pentru activitatea de compoziție. Cantoul, studiul instrumental și scrisul rămân elemente centrale în rutina sa zilnică, scopul fiind acela de a menține un echilibru între rigoarea academică de la Madrid și cariera muzicală aflată în plină ascensiune în România.

Antonia poate fi găsită pe contul său de YouTube, precum şi pe cel de Spotify.