Evenimente

In situația Covid-19, fostul procurorul Emilian Eva a fost numit director la spitalul de psihiatrie din Sapoca

Am explicat în sase puncte ce cred despre masurile economice anuntate astazi de guvern. Concluziv, opinez că prin setul de măsuri anunțat (și mai ales prin cele omise, neanalizate, și ignorarea măsurilor iminent necesare pentru populație, împreună cu BNR), politica fiscală și politica monetară țintesc mai degrabă spolierea veniturilor populației, cât încă mai e ceva de spoliat. Nici guvernul și nici BNR nu înțeleg ca vorbim despre o criză economică și nu financiară, în care economiile se opresc în cascadă. Drept urmare, populația, în loc să fie PRINCIPALA țintită și protejata de măsurile economice, populația este pusă de guvern și BNR în situația să pre-finanțeze conservarea profiturilor băncilor cu scop de externalizare, din puținii bani care vor mai fi la dispoziție în perioada următoare. Iar măsurile de ajutor de stat par mai degrabă țintite spre supraviețuirea clienților politici și nu a economiei reale. Consiliul Concurenței ar trebuie să se auto-sesizeze nu o dată, ci de două ori, dezvaluie analistul Radu Teodor Soviani.

Prin masurile anuntate, Guvernul incearca sa speculeze economic pandemia in favoarea grupurilor de interese și nu sa protejeze populația. Nimic despre bănci. Consiliul Concurenței ar trebui să se autosesizeze.

Pe scurt, iată opinia mea despre, măsurile anunțate de limitare a recesiunii (care se instalează în România), chiar în aceste zile:

nimic concret pentru populație, care să asigure certitudinea venitului de subzistență pentru perioada atât de dinainte de atingerea vârfului crizei de sănătate publică, cât mai ales după;

favorizarea grupurilor de interse prin mecanismul birocratic și care stă în pixul unui politruc și care va decide el dacă o companie este afectată de criză sau nu, în privința garanțiilor de stat, iar contribuabilii real afectați trebuie să facă drumuri la ghișee. Se înființează practic un nou ANRP, în care politruci decid cine va beneficia de garanția statului. Am solicitat încă de ieri public la Antena 3 și TVR1, ca simultan cu acest mecanism, să fie făcute publice și nominalizate companiile care beneficiază de aceste ajutoare, diminuate față de intenție (5 miliarde de lei , sumă diminuată față de intenția ințială de 10 miliarde de lei). Din informațiile transmise azi de premier din carantină, ordonanța NU PREVEDE diseminarea publică. Pentru cei care au uitat, vă reamintesc ,,măsura anti-criză” din 2009 a ajutorului de minimis, de până la 200.000 de Euro. Multe dintre companiile beneficiare atunci au fost clienți politici, tipăritori și lipitori de afișe pentru alegerile din 2009. Măsura a fost ineficientă și a prăpădit banii limitați ai bugetului de stat.

favorizarea băncilor în scopul majorării profitului externalizat, în sensul că populația, care ar trebui să fie prima țintită de măsurile de sprijin ajunge să pre-finanțeaze profiturile băncilor (din care eventual tardiv și ineficient se vor preface că spriină populația, la scutul BNR). Consider ferm că are trebui să se auto-sesizeze Consiliul Concurenței;

populația, în loc să fie sprijinită, este lovită simultan ca de mai multe tunuri de apă de mare presiune: leul se depreciază, dobânzile se majorează, perspeciva unui venit cert este diminuată. Alternativa ar fi fost, ca în toate țările normale la cap, crearea unui mecanism pentru venituri de subzistență. Toate țările fac asta, mai puțin România și Rusia.

în plină oprire în cascadă a economiei globale, BNR permite băncilor comerciale să mențină la nivele ridicate și chiar să majoreze comisioanele de tranzacționare și dobânzile. Ba chiar le favorizează, așa cum voi descrie. BNR doarme.

Singurul care pare să facă ceva este Parlamentul (și nu Guvernul), care ar fi adoptat legea pentru suspendarea plății împrumuturilor bancare. Nu am citit-o, voi reveni cu detalii după, dar mă aștept la opoziție la promulgare și din parte grupurilor de interese complice sifonării bugetului de stat.

Ceea ce mă supără fantastic și chiar mă enervează este acest lucru: nimic despre bănci și sprijinirea populației după șueta de ieri noapte de la Guvernul României.

Spun șuetă, pentru că nu a rezultat nicio modificare pozitivă față de intențiile deja anunțate. Și observ lucruri îngrijorătoare care se manifestă azi pe piața valutară și în piața monetară, cele mai bune indicatoare timpurii:

Leul a continua să se deprecieze. Maximul atins astăzi pe piața valutară a fost de 4,873 lei pentru un Euro, iar BNR a raportat la ora 13.00 cursul de 4,8440 lei. Deprecierea nu este pentru că leul a rezistat, ci pentru că Euro (și leul) s-au depreciat față de ,,king dollar” cu aproape 2%. Cursul de la BNR al dolarului a fost 4,4864 lei, față de 4,4027 lei. Asta arată că piețele văd mai eficiente politicile americane, prin care populația este țintită, față de cele europene. Politicile reale economice în România nu există. Și încă ceva: întrărirea semnificativă a dolarului funcționează ca un indicator de avertizare timpurie pentru instabilitate financiară în țări emergente sau aspirante la emergență, cum este România:

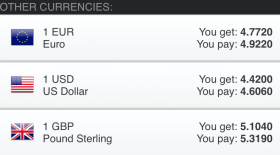

2. În perioadă de volatilitate, băncile sunt cele care profită, în detrimentul populației. Dacă astăzi încercați să schimbați Euro prin bancă, pe piața interbancară, în timp ce Euro era la cursul de 4,85 de lei, cursul oferit de către bancă pentru cumpărarea de Euro de către populație era în jur de 4,92 de lei. Înseamnă un adaos de aproape 1,5% față de cursul BNR. Dacă vinzi Euro (și se presupune că vânzările pot fi accelarate și de către cele cel puțin câtva zeci de mii de reveniți în România din Italia și Spania), cursul este semnificativ sub ceea ce vedem pe interbancar. Spre exemplu banca mea îmi oferea azi 4,7720 pentru un Euro vândut. Știți ce înseamnă asta? Un comision de 4% la fiecare euro cumpărat și vândut. Bani care se duc în profitabilitatea băncilor. Este enorm cum băncile fac bani, la scutul BNR, din nevoia existențială a românilor. 4% câștig pentru bănci înseamnă 4% pierdere pentru populație. Pentru dolar, comisioanele sunt mai mari.

3. Subliniez, pentru populație. Pentru că investitorii de capital care ies și scot Euro din țară sunt tratați cu blândețe de către BNR. Practic, BNR, prin intervenții pe curs ca să nu deranjeze, le asigură acestora un curs mult mai bun de ieșire din lei spre Euro/Dolar decât populației. Băncile și clienții lor mari fac tranzacțiile la cursul de pe piața valutară, nu cu comisioane dus-întors de 4%.

4. O soluție rațională pentru ca BNR să limiteze volatilitatea pe curs ar fi fost plafonarea comisioanelor pentru cursul de schimb la niveluri rezonabile (zero virgulă ceva, nu 4%). Dar BNR doarme și oferă cursuri bune celor care ies din economie, în condiții anunțate de instabilitate financiară și evident de depreciere iminentă a leului. Și aici este prima dată pentru care Consiliul Concurenței trebuie să se sesizeze, să vadă dacă băncile nu s-au înțeles la nivelul comisionelor aplicate pentru vânzarea/cumpărarea de Euro. Două bănci mari din sistem, indiferent de ce se întâmpla pe piața valutară, ofereau același curs de cumpărare: 4,92 lei pentru un Euro.

5. A doua chestiunea pe care este obligatoriu ca să se autosesize urgent Consiliul Concurenței. Apare din nou înțelegerea la preț în privința dobânzilor, și ea nu este întâmplătoare. Deși leul este mai puțin dorit încă începând de vineri (se depreciază contstant), piața monetară semnalează invers: că leul este dorit. Astăzi, pentru a patra zi consecutiv ratel de dobândă ROBOR la 3 luni s-au majorat pe piața monetară (și, cu pasivitatea BNR se vor majora și în continuare). Astăzi, ROBOR la 3 luni a fost anunțat la 3,24% pe an. De la 2,97 vineri, asta înseamnă un plus de 0,27 puncte procentuale, adică o scumpire a dobânzilor cu 9% în doar 4 zile (prețul ,,dobândă” s-a majorat cu 0,27 puncte procentuale, de la 2,97% pe an la 3,24% pe an). Dacă leul nu este dorit, de ce se scumpește doar pe piața monetară? Dau aici o posibilă explicație: pe 31 martie 2020, pentru foarte multe credite în lei, se va ,,reseta” dobânda, iar un nivel cât mai ridicat la 31 martie 2020 va aduce un profit cât mai mare pentru bănci. Consiliul Concurenței să se sesizeze și să verifice dacă băncile nu se înțeleg asupra dobânzii afișate ROBOR. Încă prea multe credite sunt legate de dobânda afișată ROBOR și nu de IRCC (dobânda efectivă). Este o altă confiscare de putere de cumpărare de la populație, cu complicitatea BNR, care ar trebui să facă zilele acestea exact ceea ce fac toate băncile centrale normale la cap: să nu mai țintească inflație (pe care oricum o ratează în detrimentul puterii de cumpărare) și să țintească dobânda. La un nivel cât mai jos, astfel încât criza de sănătate publică ce va degenra în criza economică de proporții.

Concluziv: prin setul de măsuri anunțate de Guvern (și mai ales prin cele omise, neanalizate, și ignorarea măsurilor iminent necesare pentru populație, împreună cu BNR), opinez că politica fiscală și politica monetară țintesc mai degrabă spolierea veniturilor populației, cât încă mai e ceva de spoliat. Cu alte cuvinte, populația, în loc să fie PRINCIPALA țintită favorabizată de măsurile economice este pusă în situația să pre-finanțeze conservarea profiturilor băncilor și diminuarea pierderilor băncilor, din puținii bani care vor mai fi la dispoziție în perioada următoare. Iar măsurile de ajutor de stat par mai degrabă țintite spre supraviețuirea clienților politici și nu a economiei reale.

Și încă ceva explicativ pentru fotografia din articol: în august 2009, realizam o premieră pentru presa din România, ca redactor șef al cotidianului Business Standard. Am decis editorial să punem pe prima pagină setul real de măsuri anti-criză al guvernului României. După o analiză judicioasă, pentru prima dată un cotidian financiar din România publica prima pagină goală. Oficial, ministrul de finanțe Florin Cîțu mi-a declarat în urmă cu 2 zile la B1TV că vor trata criza la fel ca în 2008. (Paul D.).

Recenta decizie a agenției de rating Fitch de a menține calificativul României – într-un moment de puternică presiune macroeconomică – aduce în prim-plan mecanismele subtile din spatele echilibrului politic și financiar al țării. O analiză atentă a contextului arată că, dincolo de bilanțul dificil al executivului, factorul determinant pentru încrederea piețelor internaționale a fost garanția instituțională și credibilitatea personală oferite de la Palatul Cotroceni.

Un sprijin politic dus până în ultimul moment

Comportamentul public al președintelui Nicușor Dan după prezentarea evaluării Fitch ilustrează o strategie de protejare a stabilității naționale. Deși raportul agenției putea fi interpretat și speculat politic ca un eșec al executivului, președintele a ales o abordare temperată, evitând să adauge tensiune peste o situație deja fragilă.

Acest gest confirmă o realitate politică importantă: susținerea acordată Guvernului Bolojan și partidelor din coaliție a fost fermă și necondiționată până în ceasul al 13-lea, inclusiv după încheierea mandatului. Prin refuzul de a escalada verbal situația, președintele a oferit o dovadă clară de toleranță și sprijin față de stabilitatea guvernamentală, prioritizând interesul general în detrimentul reglărilor de conturi politice.

Miza din spatele cifrelor și dinamica negocierilor cu Fitch

Contextul financiar pe care s-a sprijinit decizia agenției este unul extrem de complex. Evaluarea inițială a experților Fitch arăta spre o retrogradare iminentă a ratingului suveran, decizie justificată de tabloul economic dificil: presiunile inflaționiste care au afectat puterea de cumpărare, deciziile de înghețare a salariilor și pensiilor și riscul persistent de a fi încadrați la categoria de risc major (junk).

În ciuda acestor vulnerabilități și a presiunii uriașe pe finanțele publice, autoritățile române au reușit să evite scenariul negativ. Întrebarea esențială este cum a fost posibil acest lucru, în condițiile în care datele economice brute erau deja cunoscute de piețe.

Răspunsul nu a stat în prezentarea unor indicatori noi, ci în garanțiile de conduită fiscală. În timp ce autoritatea altor actori politici s-a erodat considerabil pe parcursul mandatului, Nicușor Dan a rămas interlocutorul strategic în care partenerii externi au avut încredere totală.

Presedinția ca garant al disciplinei bugetare

Miezul deciziei agenției Fitch se regăsește în angajamentul ferm comunicat de președinte: indiferent de fluctuațiile politice, de negocierile dintre PSD, PNL și celelalte partide sau de componența viitorului guvern, linia de sobrietate bugetară va fi menținută sub stricta sa supraveghere.

Garanția oferită piețelor financiare s-a bazat pe câteva puncte cheie:

- Continuitatea reformelor: Asigurarea că disciplina fiscală nu va depinde de configurația politică de la Palatul Victoria.

- Rigurozitatea legii bugetului: Angajamentul că viitorul buget va fi construit pe baze solide și reale, eliminând riscul derapajelor financiare din anii precedenți.

- Autoritatea instituțională: Poziționarea președintelui ca ancoră de stabilitate capabilă să impună limite clare în gestionarea banului public.

Un răgaz crucial pentru economia națională

Obținerea acestei reevaluări oferă României o gură de aer absolut necesară pentru recalibrarea politicilor economice. În timp ce bilanțul guvernamental a lăsat în urmă vulnerabilități vizibile, intervenția și credibilitatea președintelui Nicușor Dan au fost elementele care au înclinat balanța, împiedicând retrogradarea financiară și menținând țara pe o trasă de stabilitate.

Evenimente

România evită să fie retrogradată în „JUNK”. Rolul decisiv al lui Alexandru Nazare, în trecerea unui nou test important

România a reușit să își păstreze calificativul recomandat investițiilor din partea agenției internaționale Fitch, evitând astfel trecerea în JUNK, un scenariu care ar fi avut consecințe importante asupra costurilor de finanțare ale statului, încrederii investitorilor și economiei în ansamblu. Decizia vine însă într-un context extrem de dificil, iar raportul agenției arată că marja de siguranță a fost una redusă.

În spatele acestui rezultat s-a aflat un efort susținut al Ministerului Finanțelor, coordonat de ministrul Alexandru Nazare, împreună cu echipa instituției și în strânsă colaborare cu Banca Națională a României. Până în ultimele momente înaintea evaluării, autoritățile au prezentat agenției de rating date economice actualizate și argumente tehnice privind evoluția finanțelor publice și măsurile adoptate pentru consolidarea fiscală.

Potrivit informațiilor prezentate, România a venit în fața Fitch cu o serie de indicatori care arată o îmbunătățire a situației bugetare. Deficitul cash s-a redus la 42 de miliarde de lei în primul semestru al anului, comparativ cu 70 de miliarde de lei în aceeași perioadă din 2025, iar agenția estimează pentru acest an un deficit de 5,9% din PIB, sub pragul de 6%.

Un alt element important în analiza Fitch îl reprezintă apartenența României la Uniunea Europeană și accesul la fondurile europene, inclusiv cele din Planul Național de Redresare și Reziliență (PNRR). În acest context, adoptarea proiectelor legislative necesare pentru continuarea finanțărilor europene a transmis un semnal pozitiv către piețele internaționale.

Ministerul Finanțelor a avut un rol esențial în coordonarea dialogului tehnic cu agenția de rating și în prezentarea măsurilor prin care România urmărește reducerea deficitului și menținerea stabilității financiare. Activitatea instituției, condusă de Alexandru Nazare, a contribuit la consolidarea argumentelor economice care au stat la baza deciziei Fitch de a menține România în categoria recomandată investițiilor.

Cu toate acestea, raportul agenției transmite și un avertisment clar. Fitch arată că principalul risc pentru perioada următoare nu îl reprezintă lipsa argumentelor economice, ci posibilitatea apariției unor blocaje politice care ar întârzia reformele și implementarea angajamentelor asumate prin PNRR. Stabilitatea guvernamentală și continuitatea politicilor fiscal-bugetare rămân criterii esențiale în evaluarea credibilității României.

În perioada următoare, atenția se mută asupra evaluării realizate de Moody’s, care menține în prezent România la ultima treaptă recomandată investițiilor, cu perspectivă negativă. Și această agenție urmărește îndeaproape evoluția finanțelor publice, stabilitatea instituțională și capacitatea autorităților de a implementa reformele asumate.

Menținerea ratingului Fitch oferă României un răgaz important, însă nu elimină provocările următoarelor luni. Pentru păstrarea încrederii investitorilor și protejarea costurilor de finanțare, autoritățile vor trebui să demonstreze că procesul de consolidare fiscală continuă, iar reformele promise sunt puse în aplicare.

În acest context, rezultatul obținut reprezintă atât o confirmare a eforturilor tehnice depuse de Ministerul Finanțelor, sub coordonarea ministrului Alexandru Nazare, cât și un semnal că piețele internaționale așteaptă consecvență și stabilitate din partea României.

Într-o lume în care informațiile circulă rapid, iar acuzațiile pot afecta în doar câteva momente reputația unei persoane, nevoia de a demonstra că spui adevărul devine din ce în ce mai importantă. Fie că este vorba despre un conflict la locul de muncă, o suspiciune într-o relație personală, o investigație internă sau o situație juridică, simpla afirmație „sunt nevinovat” nu este întotdeauna suficientă pentru a convinge.

În astfel de situații, testul poligraf poate reprezenta un instrument obiectiv de evaluare a sincerității declarațiilor unei persoane. Deși nu înlocuiește anchetele, probele materiale sau deciziile instanțelor, examinarea poligraf este utilizată în numeroase contexte pentru verificarea informațiilor și clarificarea unor suspiciuni. Tocmai de aceea, multe persoane aleg să solicite voluntar o testare, dorind să ofere un argument suplimentar în susținerea propriei versiuni a faptelor.

Atunci când este efectuat de specialiști cu experiență, folosind metodologii validate și întrebări formulate corespunzător, testul poligraf poate contribui la creșterea gradului de încredere în declarațiile persoanei examinate și poate deveni un sprijin important în procesul de clarificare a unei situații dificile.

Când suspiciunile afectează reputația

Există numeroase situații în care o persoană ajunge să fie suspectată fără să existe dovezi clare împotriva sa. O dispariție de bunuri într-o companie, o acuzație lansată într-un conflict personal, o neînțelegere între colegi sau o informație transmisă eronat pot avea consecințe serioase asupra imaginii și credibilității unei persoane.

Din păcate, chiar și atunci când acuzațiile se dovedesc ulterior nefondate, efectele asupra reputației pot persista. Încrederea colegilor, a angajatorului sau chiar a membrilor familiei poate fi afectată, iar procesul de recâștigare a acesteia poate fi dificil.

În astfel de împrejurări, unele persoane aleg în mod voluntar să efectueze un test poligraf pentru a susține veridicitatea declarațiilor lor. Examinarea nu stabilește vinovăția sau nevinovăția din punct de vedere juridic, însă poate constitui un element suplimentar de evaluare și poate contribui la clarificarea circumstanțelor în care au apărut suspiciunile.

Pentru multe persoane, această abordare reprezintă o modalitate de a demonstra disponibilitatea de a coopera și de a răspunde transparent întrebărilor legate de situația investigată.

Obiectivitatea reacțiilor fiziologice

Unul dintre cele mai importante avantaje ale testului poligraf este faptul că evaluarea se bazează pe monitorizarea unor reacții fiziologice involuntare, precum ritmul cardiac, respirația, tensiunea arterială și modificările conductanței electrice a pielii.

În cadrul examinării, specialistul formulează întrebări relevante pentru situația investigată și analizează răspunsurile împreună cu reacțiile fiziologice înregistrate. Interpretarea rezultatelor este realizată în baza unor metode și protocoale specifice, de către examinatori instruiți în acest domeniu.

Spre deosebire de opiniile personale sau de impresiile subiective, examinarea poligraf urmărește indicatori fiziologici măsurabili, ceea ce oferă un grad suplimentar de obiectivitate în procesul de evaluare. Din acest motiv, testul este utilizat în numeroase contexte, inclusiv în investigații interne, procese de selecție pentru anumite funcții sensibile sau verificarea unor declarații în cadrul unor anchete.

Este important de înțeles că rezultatul unui test poligraf trebuie interpretat în contextul întregii situații și al celorlalte informații disponibile. Tocmai această abordare echilibrată îi conferă valoare ca instrument complementar de verificare.

Un pas spre recâștigarea încrederii

Pentru persoanele care au fost acuzate pe nedrept, procesul de recâștigare a încrederii poate fi dificil și de durată. În multe cazuri, simpla dorință de a efectua un test poligraf transmite un mesaj important despre disponibilitatea de a clarifica situația într-un mod transparent.

După finalizarea examinării, specialistul întocmește un raport oficial care reflectă concluziile evaluării. Acest document poate fi prezentat, atunci când este necesar și permis de context, angajatorului, avocatului sau altor persoane implicate în soluționarea cazului.

Pentru numeroși oameni, un astfel de raport reprezintă un element care contribuie la reconstruirea credibilității și la reducerea suspiciunilor. Deși nu înlocuiește alte probe și nu stabilește singur adevărul juridic, el poate avea un rol important în susținerea unei declarații și în facilitarea dialogului dintre părțile implicate.

Mai presus de toate, testul poligraf oferă persoanei examinate oportunitatea de a-și susține poziția printr-o procedură profesionistă, confidențială și bazată pe o metodologie consacrată.

Concluzie

Atunci când reputația este pusă sub semnul întrebării, orice mijloc obiectiv de verificare poate avea o valoare importantă. Testul poligraf nu înlocuiește investigațiile sau probele materiale, însă poate reprezenta un instrument complementar util pentru evaluarea sincerității declarațiilor și pentru clarificarea unor situații în care există suspiciuni sau acuzații contestate.

Realizată în condiții profesionale, de către examinatori specializați și cu respectarea standardelor de confidențialitate, examinarea poligraf poate contribui la consolidarea încrederii și la susținerea unei persoane care dorește să își prezinte punctul de vedere într-un mod cât mai obiectiv.

Pentru cei care au nevoie de o testare poligraf, fie în contextul unei investigații, al unui litigiu, al unei verificări voluntare sau pur și simplu pentru a-și susține credibilitatea într-o situație delicată, Best-Polygraph oferă servicii profesionale și confidențiale de testare poligraf. Cu experiență în domeniu și o abordare bazată pe obiectivitate, seriozitate și respectarea standardelor profesionale, echipa Best-Polygraph este pregătită să ofere evaluări adaptate fiecărui caz și să sprijine persoanele care își doresc o verificare realizată în condiții de maximă rigurozitate și discreție.