Paradoxul 2026: anul în care banii ținuți cash pierd sigur, iar imobiliarele și refinanțarea devin decizii de protecție a capitalului

Accesibilitatea locuirii în România, cea mai favorabilă din UE

Într-un climat economic în care inflația continuă să erodeze puterea de cumpărare, cea mai riscantă decizie financiară a momentului nu este investiția, ci pasivitatea. Datele economice arată clar: banii ținuți cash, în conturi sau „la saltea”, pierd valoare de la o lună la alta, în timp ce piața imobiliară și refinanțarea creditelor oferă una dintre puținele forme reale de protecție a capitalului în 2026.

România se află într-un paradox economic rar: Deși inflația rămâne ridicată, accesibilitatea locuirii este mai bună decât în 2019, iar raportul dintre venituri, dobânzi și rate lunare favorizează deciziile active, nu așteptarea.

Inflația penalizează economisirea pasivă

Într-un mediu inflaționist, economiile neinvestite nu sunt neutre, ci se devalorizează constant. Puterea de cumpărare a banilor scade, iar amânarea deciziilor financiare înseamnă, în termeni reali, pierdere de capital.

„Așa cum am susținut mereu în analizele mele pentru publicațiile economice, piața imobiliară nu trebuie privită prin prisma fricii, ci a oportunității matematice. În ianuarie 2026, ne aflăm într-un punct unic: avem salarii aproape duble față de 2019, dar acces la dobânzi mai mici decât atunci. A ține banii ‘la saltea’ într-un context de inflație ridicată este cea mai sigură metodă de a pierde capital. Banii trebuie să circule. Investiția într-o refinanțare care îți reduce rata și îți eliberează lichiditate lunară este cea mai sănătoasă formă de igienă financiară. Practic, te folosești de contextul bancar pentru a-ți proteja munca.” (Claudiu Trandafir, economist si fondator OferteBancare.ro)

Salarii mai mari, dobânzi mai mici, efort financiar redus

Analiza comparativă 2019–2026 indică o realitate greu de ignorat. Salariul mediu net aproape s-a dublat față de 2019, în timp ce dobânzile fixe disponibile astăzi sunt sub nivelurile considerate „bune” în urmă cu șapte ani. Chiar dacă prețurile pe metru pătrat au crescut, efortul lunar pentru plata unei rate raportat la venit este mai mic în prezent, iar accesul la creditare este mai eficient din punct de vedere matematic.

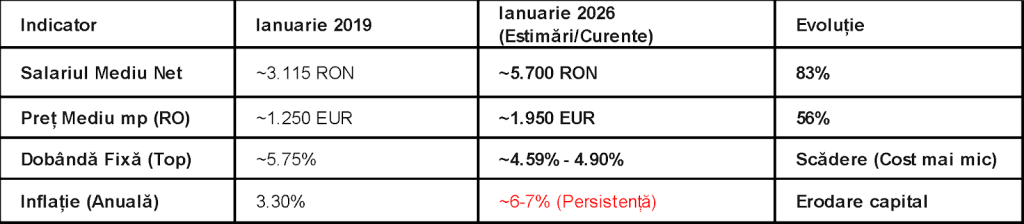

Analiza în oglindă: 2019 vs. 2026 (Date BNR/INS)

Conform datelor statistice, raportul dintre venituri și costul locuirii s-a îmbunătățit semnificativ în ultimii 7 ani:

- Salarii: Salariul mediu net a crescut cu peste 80% (de la ~3.100 RON în ianuarie 2019 la peste 5.700 RON în prezent).

- Dobânzi: În ianuarie 2019, o dobândă fixă „bună” era de 5.7% – 6%. Astăzi, băncile se bat în oferte de refinanțare cu dobânzi fixe ce pornesc de la 4.59%.

- Imobiliare: Deși prețul pe metru pătrat a crescut (media națională de la ~1.250€ la ~1.950€), efortul financiar pentru plata ratei raportat la salariul mediu este mai mic în 2026.

Atât în 2019, cât și în 2026, mediul economic este marcat de riscuri interne și externe, însă experiența arată că perioadele de incertitudine pot genera oportunități pentru cei care acționează strategic.

În 2019, instabilitatea legislativă internă, tranziția de la ROBOR la IRCC și tensiunile politice s-au suprapus peste un context internațional dominat de războiul comercial SUA–China, Brexit și încetinirea economiei europene.

În 2026, principalele amenințări sunt inflația, care erodează economiile pasive, și un context extern tensionat, caracterizat de conflicte regionale, instabilitate geopolitică și reconfigurarea piețelor de energie, cu impact direct asupra costurilor și deciziilor economice.

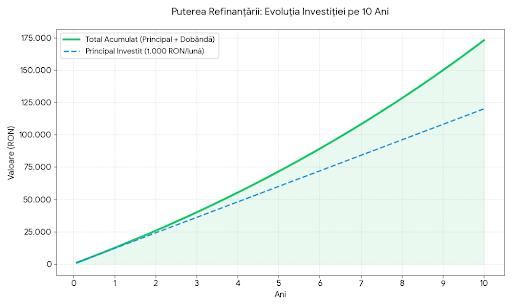

Refinanțarea – scut împotriva inflației

Pentru românii cu credite contractate în ultimii ani, refinanțarea devine una dintre cele mai eficiente forme de „igienă financiară”. Mutarea unui credit cu dobândă variabilă ridicată către o dobândă fixă mai mică poate genera economii lunare de 900–1.000 de lei, bani care altfel ar fi pierduți prin inflație.

„În perioadele inflaționiste, deciziile financiare nu mai sunt despre curaj sau frică, ci despre calcule corecte. În 2026, contextul bancar permite optimizarea costurilor prin refinanțare și repoziționarea inteligentă a creditelor. Cine își analizează datele și acționează informat își poate proteja capitalul chiar și într-un mediu economic tensionat.” (Claudiu Trandafir, economist și fondator OferteBancare.ro)

În 2026, inflația pedepsește pasivitatea. Deciziile financiare calculate – refinanțarea și investițiile imobiliare – devin instrumente esențiale de protejare a capitalului.

OferteBancare.ro este o platformă dezvoltată de Claudiu Trandafir, economist si expert financiar cu o experienta in piata financiar-bancara de peste 25 de ani. Platforma oferăeducație financiară, compararea transparentă a ofertelor de credit și instrumente digitale atât pentru clienți, cât șipentru brokeri, facilitând decizii informate și corecte. Prinservicii integrate – de la consultanță financiară la imobiliare, proiectare și construcții – OferteBancare.ro îșipropune să aducă transparență, încredere și valoareadăugată în relația dintre clienți, brokeri și bănci.

EvenimenteGratuite.ro este o platformă online dedicată promovării evenimentelor cu acces gratuit din România, care permite publicului să le descopere în funcție de locație.

Platforma afișează informații despre evenimentele gratuite și facilitează identificarea acestora de către persoanele interesate. Prezentarea informațiilor urmărește creșterea vizibilității evenimentelor și conectarea acestora cu publicul interesat.

EvenimenteGratuite.ro are exclusiv un rol de informare și promovare și nu este organizatorul evenimentelor prezentate pe site. Programul, condițiile de participare și eventualele modificări sunt stabilite și comunicate de organizatorii fiecărui eveniment.

Publicului îi este recomandată verificarea informațiilor înainte de participare.

Organizatorii care doresc să crească vizibilitatea unui eveniment cu acces gratuit pot solicita o ofertă de promovare din partea echipei EvenimenteGratuite.ro. Adresa de contact este salut@evenimentegratuite.ro.

Ziua nunții trece incredibil de repede. Emoțiile, îmbrățișările, privirile dintre miri și momentele spontane se succed într-un ritm pe care, de multe ori, îl realizezi abia după ce evenimentul s-a încheiat. Tocmai de aceea, alegerea fotografului nu ar trebui să fie bazată doar pe preț sau pe câteva imagini spectaculoase găsite pe rețelele sociale.

Un fotograf de nuntă cu experiență știe că fiecare eveniment este diferit și că adevărata valoare a unui album nu constă doar în cadrele perfecte, ci în capacitatea de a spune o poveste autentică. Fotografiile care rămân peste ani sunt cele care surprind emoții reale: lacrimile părinților, zâmbetele invitaților, gesturile mici dintre miri și atmosfera întregii zile.

În ultimii ani, stilul documentar a devenit tot mai apreciat. Spre deosebire de fotografia rigidă și regizată, abordarea documentară urmărește desfășurarea naturală a evenimentului. Fotograful intervine cât mai puțin și surprinde momentele exact așa cum se întâmplă. Rezultatul este o colecție de imagini sincere, care transmit emoție și autenticitate.

Desigur, experiența tehnică rămâne esențială. Lumina din biserici, petrecerile desfășurate seara sau condițiile meteo schimbătoare pot pune la încercare chiar și echipamentele performante. Un profesionist știe să se adapteze rapid și să obțină imagini de calitate indiferent de situație, fără ca mirii să simtă presiunea ședințelor foto interminabile.

La fel de importantă este relația dintre fotograf și cuplu. Comunicarea înainte de eveniment ajută la înțelegerea stilului dorit, a momentelor importante și a personalității mirilor. Atunci când există încredere, fotografiile devin naturale, iar emoțiile sunt surprinse fără artificii.

Un alt criteriu pe care multe cupluri îl ignoră este consistența portofoliului. Nu este suficient să existe câteva imagini impresionante. Este recomandat să fie analizate galerii complete de nuntă, pentru a observa dacă nivelul de calitate se păstrează pe întreaga zi, de la pregătiri și ceremonie până la petrecere.

În plus, livrarea fotografiilor și modul de organizare a acestora contează foarte mult. O galerie bine structurată, editată cu grijă și livrată într-un termen rezonabil oferă o experiență completă și demonstrează profesionalism.

În România există numeroși fotografi talentați, însă diferențele apar în stilul de lucru, atenția la detalii și modul în care fiecare reușește să spună povestea unei nunți. De aceea, înainte de a lua o decizie, este recomandat ca viitorii miri să studieze portofoliile, să citească recenziile și să programeze o discuție pentru a vedea dacă există compatibilitate.

Pentru cei care își doresc o abordare documentară, elegantă și atemporală, merită explorat portofoliul disponibil pe https://lightsandtales.ro/, unde pot fi descoperite povești complete de nuntă, informații despre stilul de fotografiere și numeroase exemple de evenimente surprinse într-o manieră naturală și autentică.

La final, cea mai bună alegere nu este neapărat fotograful care promite cele mai spectaculoase cadre, ci acela care reușește să transforme o zi plină de emoții într-o poveste vizuală ce va putea fi retrăită peste zeci de ani. Fotografiile de nuntă nu reprezintă doar imagini frumoase, ci o moștenire de familie, iar valoarea lor crește odată cu trecerea timpului.

Alegerea unui avocat este una dintre acele decizii pe care majoritatea oamenilor le iau rar, dar sub presiune. Fie că te confrunți cu un divorț, o problemă penală, un conflict de muncă sau ai nevoie de asistență pentru afacerea ta, avocatul pe care îl alegi îți poate influența semnificativ rezultatul. Din păcate, mulți aleg pe fugă, pe baza primului nume găsit pe internet sau a unei recomandări vagi.

Acest ghid practic te ajută să iei o decizie informată și să găsești avocatul potrivit pentru situația ta.

1. Verifică specializarea, nu doar titulatura

Dreptul este un domeniu vast, iar un avocat bun într-o arie nu este neapărat potrivit pentru alta. Un specialist în drept penal are o abordare diferită față de unul concentrat pe dreptul familiei sau pe litigii comerciale.

Înainte de a alege, verifică dacă avocatul are experiență concretă în tipul tău de problemă. Un cabinet care acoperă mai multe domenii de practică – drept civil, penal, dreptul familiei, dreptul muncii, drept comercial și contravențional – îți poate oferi asistență completă, mai ales dacă situația ta implică aspecte din mai multe ramuri de drept.

2. Confirmă că este membru al Baroului

Poate părea evident, dar este un pas esențial. Un avocat trebuie să fie înscris în Tabloul Avocaților și membru activ al unui barou – în cazul Iașiului, Baroul Iași. Această calitate garantează că profesionistul exercită legal profesia, cu respectarea Codului Deontologic și sub supravegherea unui organism profesional recunoscut de stat.

Poți verifica statutul unui avocat direct pe site-ul oficial al baroului sau pe platformele profesionale dedicate. Un avocat Iași serios va avea întotdeauna aceste informații publice și verificabile.

3. Evaluează experiența și rezultatele

Experiența contează enorm în avocatură. Un avocat care a gestionat sute de dosare cunoaște practica instanțelor, știe cum reacționează procurorii și judecătorii și poate anticipa problemele înainte ca acestea să apară.

Nu te sfii să întrebi despre experiența avocatului în cazuri similare cu al tău. Un profesionist serios îți va oferi o evaluare sinceră a șanselor tale – fără promisiuni nerealiste, dar și fără să te descurajeze inutil.

4. Atenție la transparența privind onorariile

Unul dintre cele mai frecvente motive de nemulțumire în relația client-avocat este lipsa de claritate privind costurile. Un avocat corect îți explică de la început cum se stabilesc onorariile, ce include serviciul și care sunt eventualele costuri suplimentare – taxe judiciare, expertize, taxe de executor.

Fugi de cei care evită să discute despre bani sau care îți fac promisiuni prea frumoase ca să fie adevărate. Transparența în privința onorariilor este un semn de profesionalism și de respect față de client.

5. Observă cum comunică

Comunicarea este esențială într-o relație avocat-client care poate dura luni sau chiar ani. Un avocat bun îți explică situația pe înțelesul tău, fără să se ascundă în spatele jargonului juridic, și te ține la curent cu evoluția dosarului.

La prima întâlnire, observă dacă avocatul te ascultă cu atenție, dacă îți pune întrebările potrivite și dacă îți răspunde clar. Dacă simți că ești doar un număr de dosar, probabil nu ai găsit persoana potrivită.

6. Ține cont de disponibilitate și localizare

Un avocat aflat în orașul tău are avantajul cunoașterii instanțelor și autorităților locale, dar și al accesibilității pentru întâlniri față în față. Totuși, în era digitală, mulți avocați oferă și consultanță online, ceea ce poate fi util dacă locuiești în altă localitate sau ai un program încărcat.

Verifică programul de lucru, modalitățile de contact și disponibilitatea pentru situații urgente. Unele probleme juridice – o reținere, o executare silită iminentă, un termen care expiră – nu suportă amânare.

7. Citește recenziile, dar cu discernământ

Recenziile clienților anteriori pot oferi o imagine utilă despre modul de lucru al unui avocat. Caută recenzii care descriu experiențe concrete – comunicare, promptitudine, rezultate – nu doar aprecieri generice.

Un cabinet cu multe recenzii pozitive și verificabile inspiră mai multă încredere decât unul fără nicio urmă de feedback online.

Momentul potrivit pentru a apela la un avocat

Una dintre cele mai frecvente greșeli este să apelezi la un avocat prea târziu, atunci când situația s-a complicat deja. Cel mai bun moment pentru a cere asistență juridică este înainte de a semna un document important, înainte de a lua o decizie cu implicații legale sau imediat ce ai primit o citație, o somație ori un proces-verbal.

Consultanța preventivă costă întotdeauna mai puțin decât repararea unei situații deja compromise. Un avocat implicat de la început poate preveni probleme care altfel ar necesita ani de litigii.

Concluzie

Alegerea avocatului potrivit nu ar trebui să fie o decizie luată la întâmplare. Verifică specializarea, confirmă apartenența la barou, evaluează experiența, cere transparență privind onorariile și acordă atenție modului de comunicare. Un avocat serios, cu experiență dovedită și o abordare personalizată pentru fiecare client, îți poate oferi nu doar reprezentare juridică, ci și liniștea de a ști că problema ta este pe mâini bune.

Indiferent de natura problemei tale juridice, cel mai important este să acționezi informat și la timp. O consultanță inițială te poate ajuta să înțelegi exact unde te afli și care sunt opțiunile tale reale.